SQ直前はセータがキツイのでオプション・ロングは勝てない。誰が言ったのかそんなヘタな思い込みは、今すぐトイレに流してしまおう。今回はあなたの知的好奇心・知的探求心をくすぐるかもしれないレポート。

先週(7月第1週)、IVはついに年初来安値を割り込み10%台まで低下、いよいよオプション・トレードには厳しい相場がやってきた、という印象。

過去には10%前後の低ボラティリティ相場が半年以上も続いたこともある。オプション・プレミアムの反応は鈍く、盛らないので買えず、しかし安過ぎて売れずと、個人的には非常にやりにくい相場に突入してしまった。以下から過去のIV推移を確認できる。

またわたしはこの期間にトレード資金を減らしてしまう傾向にあるので、今まで以上に高精度のトレードが必要だ。相場付きに合わせてその都度戦略も変えていかなければ生き残れないということは、先人たちの経験からも明らか。そのためにトレード回数を大幅に減らすことになるが、それは仕方がないだろう。

とにかく今後しばらくは難しい相場が続きそうだ。ポイントは先物停滞・低ボラティリティのこの時期に、相場付きに合わせたスプレッドを取ること。そして大切な資金を減らさないこと。

さて今回は「リバース・プット・カレンダー・スプレッド」を組んだ。リバース系は本レポート初登場となる。

SQ直前かつ低IVのタイミングの「リバース・プット・カレンダー・スプレッド」または「リバース・コール・カレンダー・スプレッド」は、オプション専業トレーダーのメシのタネの一つと言えるかもしれない。それはどういうことだろうか。

それでは現場の様子を詳しく見ていこう。

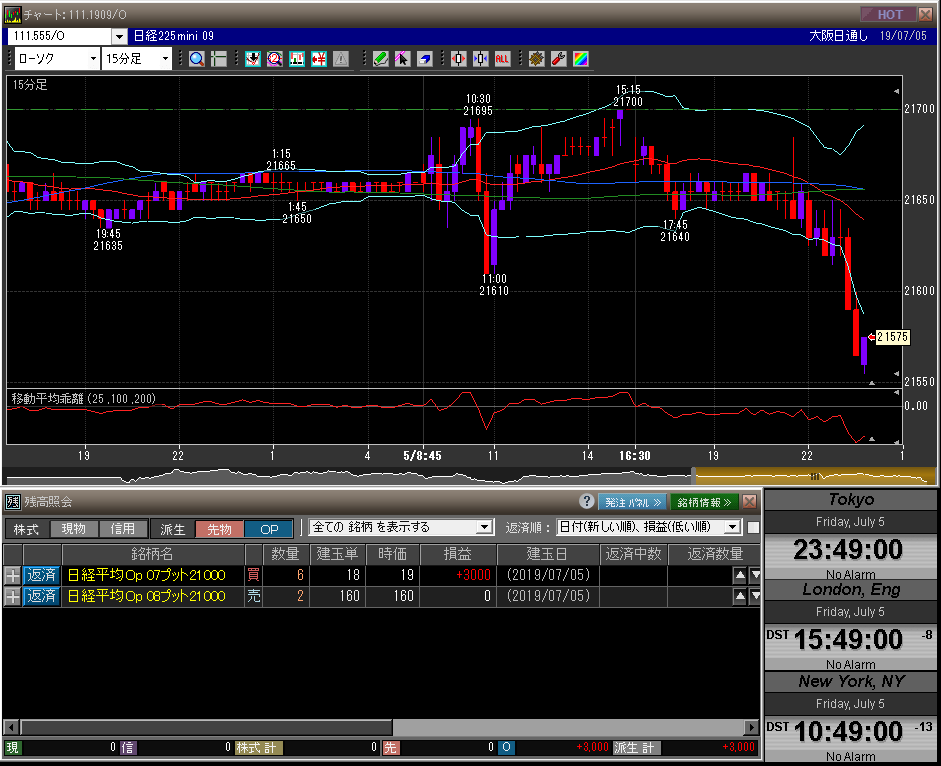

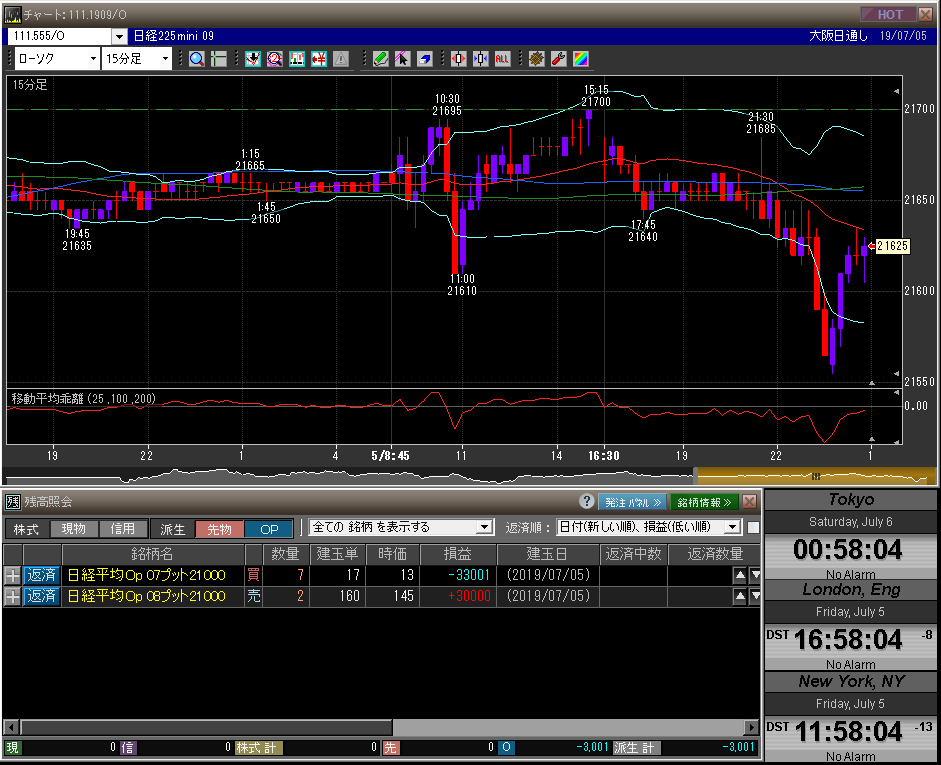

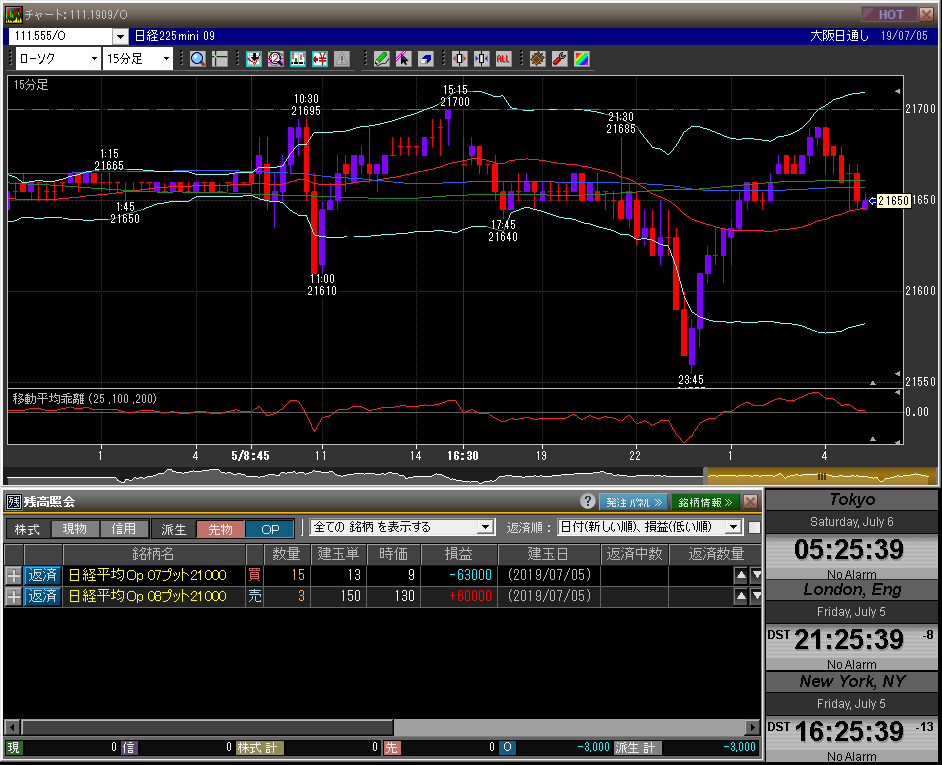

2019.07.05(金)23:50 リバース・プット・カレンダー・スプレッド NY市場午前

先月末(先週末)のG20大阪・米中首脳会談イベントにより米中貿易摩擦は好転、また今月末のFOTMの利下げ期待により、今週の米主要3指数は史上最高値を更新した。

日経平均オプションは連日の大剥げ。IVはついに10%台を付けてしまった。しかし先ほどの良好な「NFP」を受けて利下げ期待が後退、ドル円は上昇し、ダウは-200ドルを超える下落となっている。「NFP」により今週の上昇トレンドは転換したかもしれない。

ポジションは剥げ過ぎた期近プットを買い、期先プットを売る「リバース・プット・カレンダー・スプレッド」をエントリー。期近@+3枚:期先@-1枚となっているので、「変則」リバース・プット・カレンダー・スプレッド、となる。

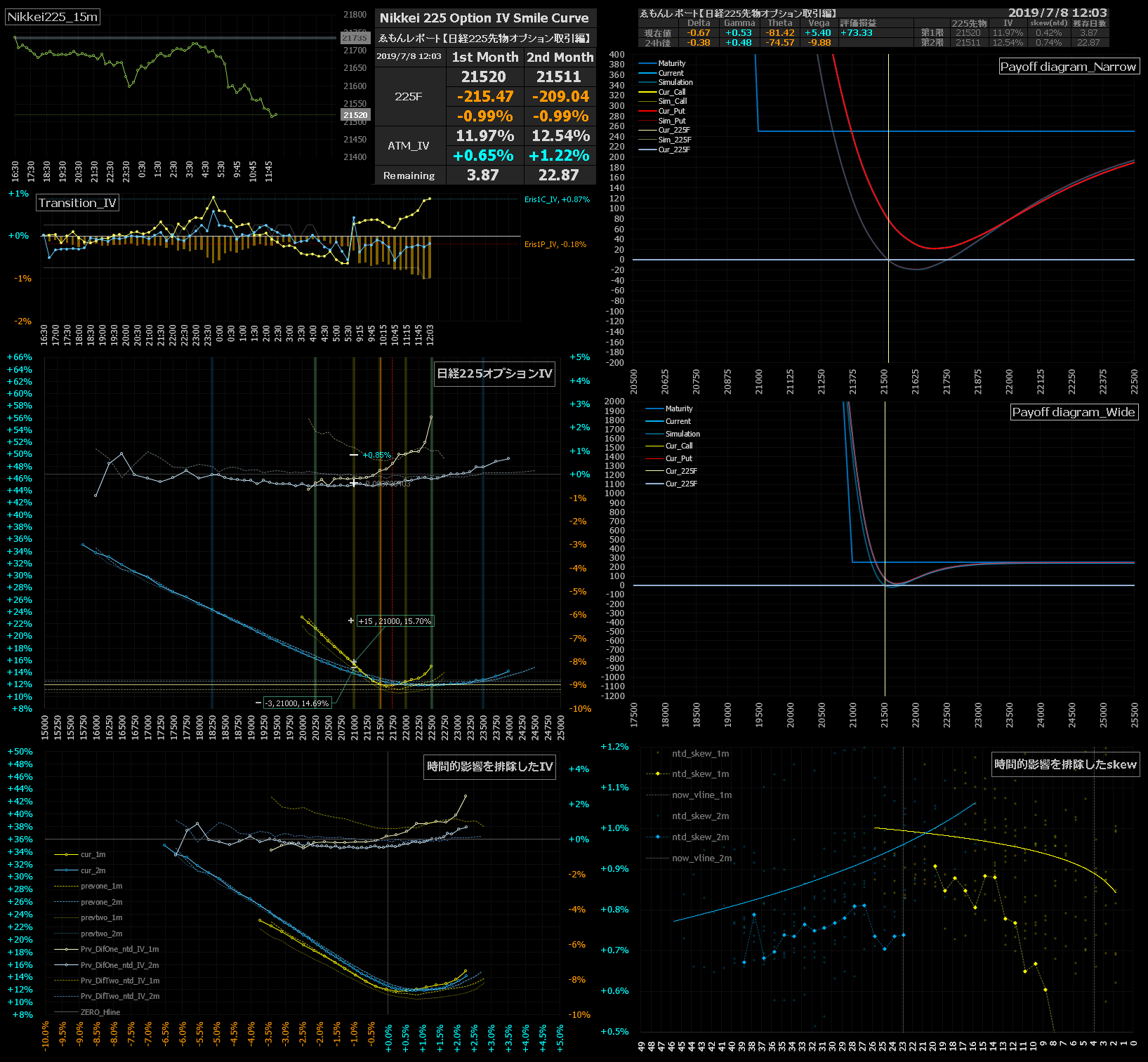

過去レポートでも何度か書いているが、カレンダー系スプレッドのグリークスには十分な注意が必要だ。

カレンダー・スプレッドの見かけの合成グリークスに騙されてはいけない。

またエントリー時は一応、期近の安いIVを買い・期先の高いIVを売るというように、IVの限月間サヤが拡大したタイミングでスプレッドを組むものの、真の狙いはボラティリティの限月間サヤの縮小ではなく、残存が乏しくなったオプションが持つ大きなガンマ値にある。

・SQ直前×低IVはガンマ・トレード向き

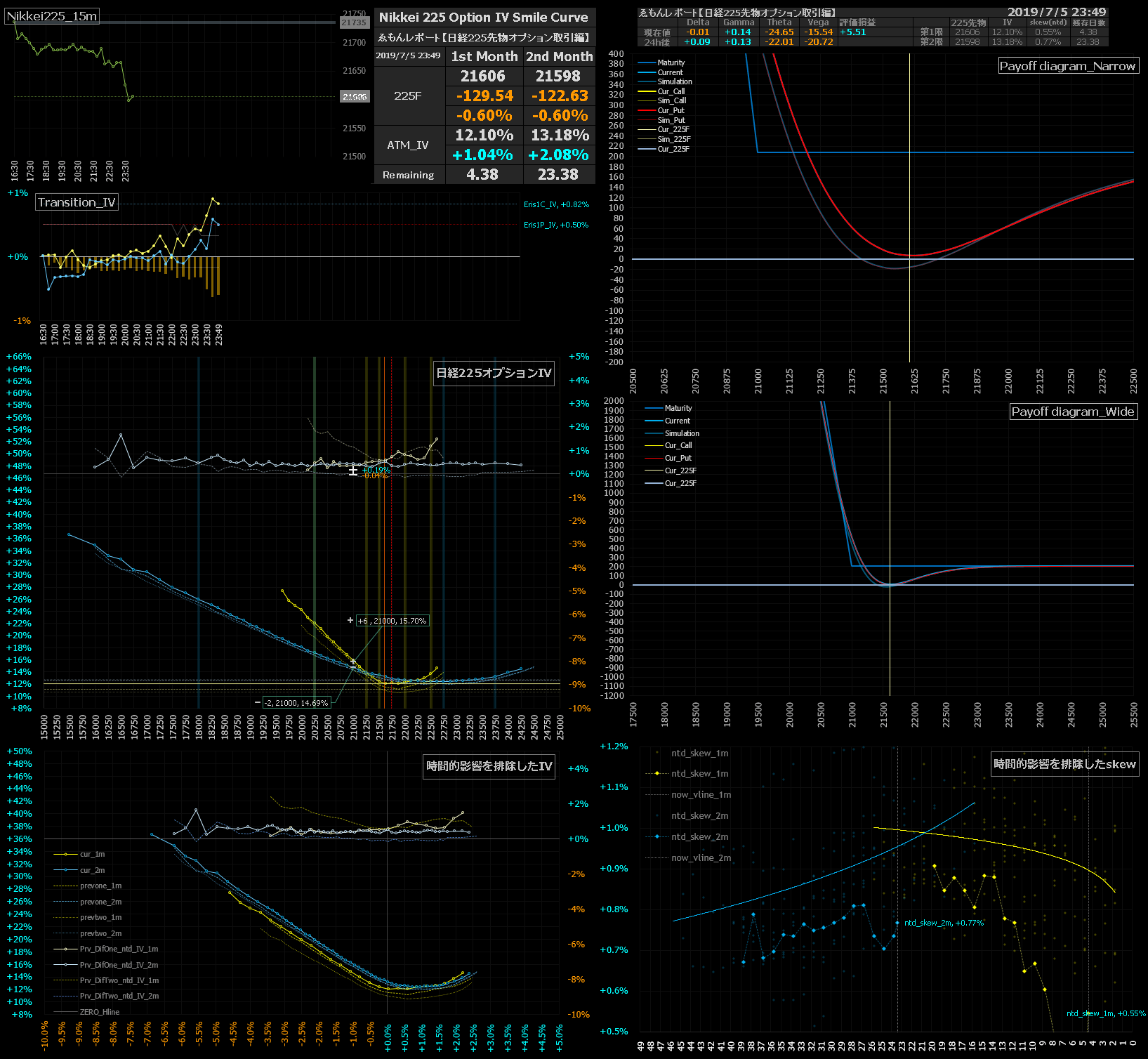

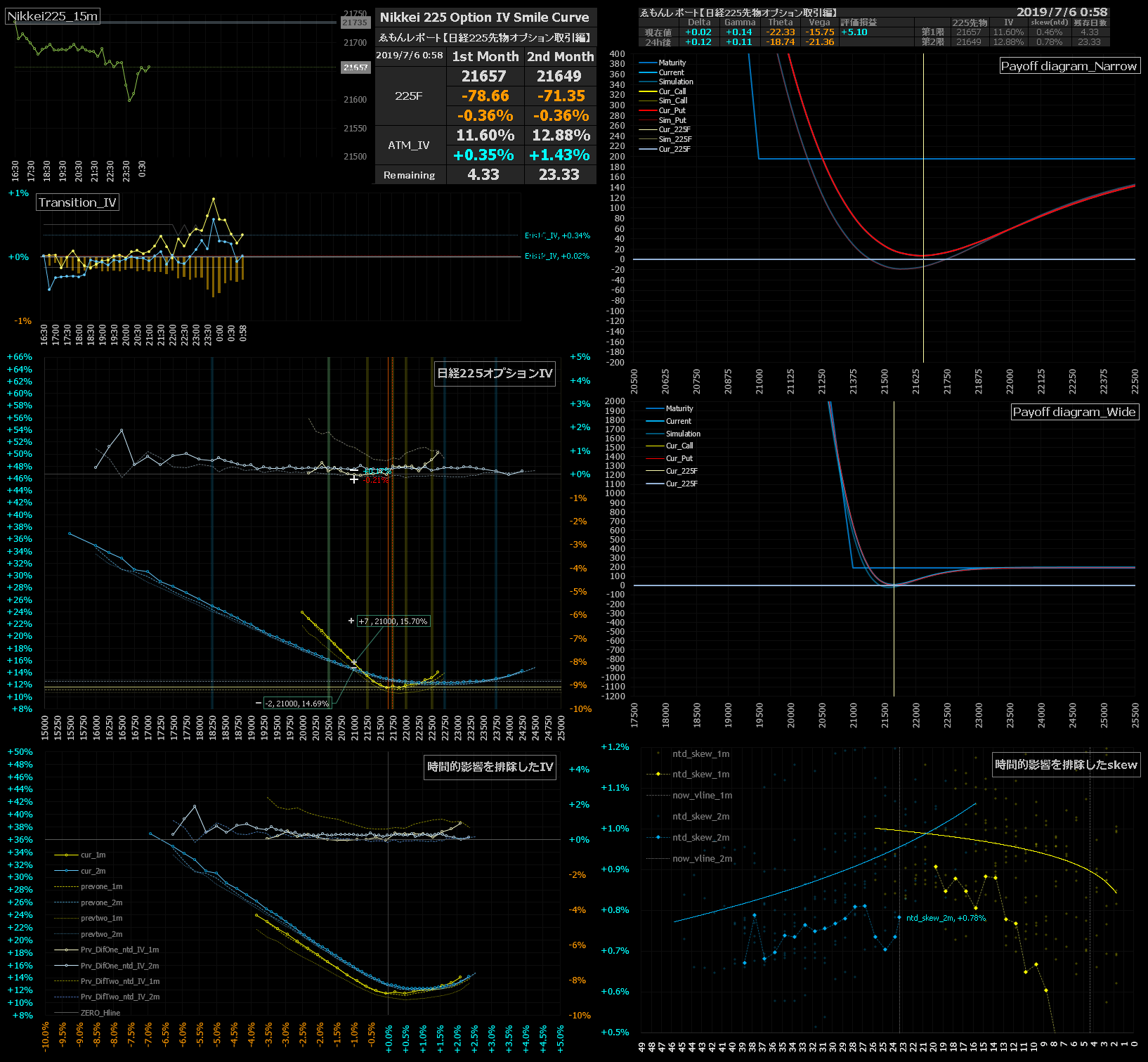

上の画像の合成グリークスの表示を見ていたくと分かると思うがデルタ合わせした「リバース・プット・カレンダー・スプレッド」のベガ値は極小のため、ベガ益が取れたとしても「おまけ」程度のものである。(ベガ値はショートとなっているが、リバース・カレンダー・スプレッドなので実質ロングである。過去のカレンダー系レポートを参照)

よって今回は「ボラティリティ・トレード」ではなく、「ガンマ・トレード」と言える。ペイオフ・ダイアグラムの画像の損益曲線が示しているように、上でも下でもとにかく相場が一方的な動きとなれば良い。一方的な動きの結果、ボラティリティの上昇がついてくれば、ガンマとベガの二重取りができるのでラッキーだ。

「ガンマが最大値を取るのは期近のATM」

ガンマはブラック・ショールズ方程式を原資産価格で2回偏微分して求められ、ATMで最大値を取り、ATMからITMやOTMへ離れるほど小さくなります。また期近のオプションのガンマ値は、期先の同じ権利行使価格(ストライク)のオプションのガンマ値よりも大きく、オプションの残存期間が長くなるほどガンマ値は小さくなります。つまり最大のガンマ値を持っているオプションは、期近のATMということになります。

また今回はプットで組んでいるので、先物は上昇してくれた方が都合が良い。これは「上げのP盛りC剥げ」と関連し過去レポートで何度も書いてきたように、「プット・バック・スプレッド」や「プロテクティブ・プット」と同じ原理。

だから少しでも精度を高めるために、先の限月間サヤ拡大と合わせて先物がレンジの下限付近に落ちてくるのを待ち、狙って組んだ。先物は上昇してくれた方が都合が良いと書いたが、「三対二の法則」によりレンジ下限、今回の場合は21500円を下抜けてしまっても構わない。

21500円のレンジ下限を下抜けて大幅下落となった場合、満期直前のために合成スプレッドのセータはキツくなるが、上昇ケースよりもリターンは大きくなるだろう。ペイオフ・ダイアグラムの画像の損益曲線が示している通りだ。

先物水準がレンジ下限かつ期近IVの剥げと、今回は「ドヤ顔」して良いレベルのほぼ完璧に近いタイミングで「リバース・プット・カレンダー・スプレッド」が組めたと言える。「教科書には書かれていない」、「ギルドの訓え」。

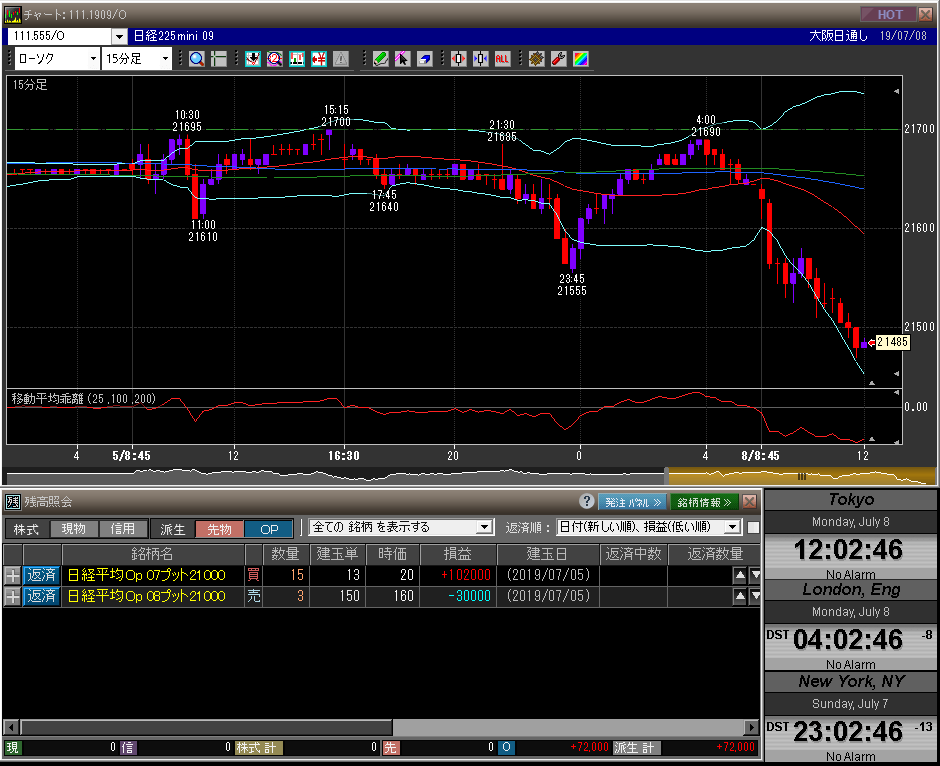

2019.07.06(土)01:00 期近プット買増玉 NY市場ランチタイム

期近のプットを買い増玉し「デルタ調整」。ラッキーなことにNYタイムにたまに見られる「謎剥げ」、この時点で勝ちを確信した。月曜日には良い結果で返済できるだろう。

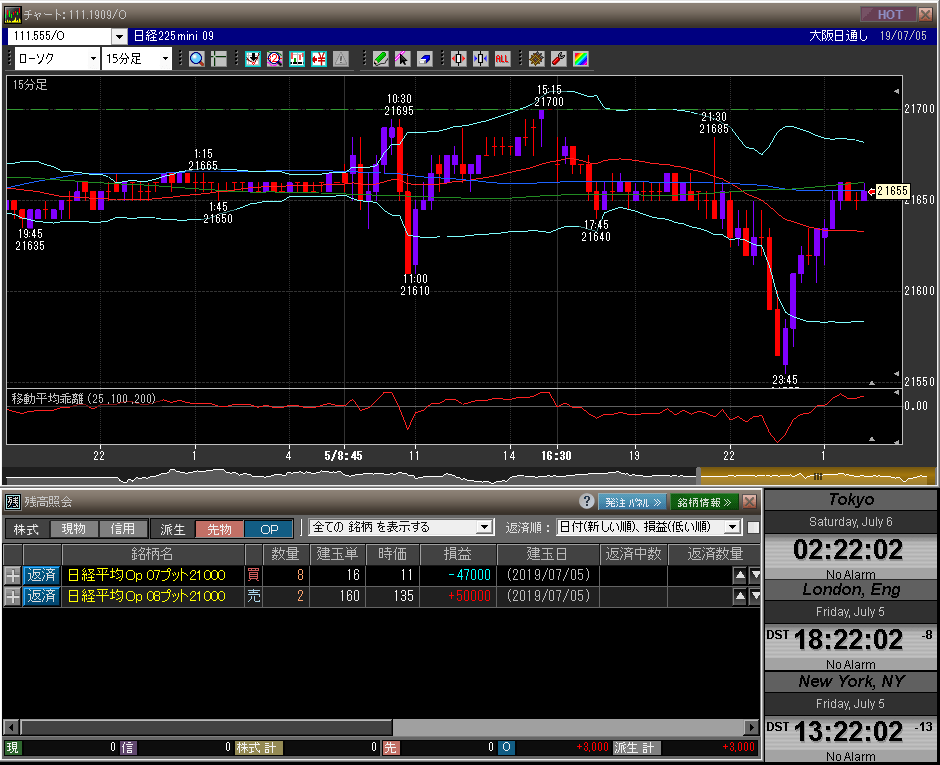

2019.07.06(土)02:20 更に期近プット買増玉 NY市場午後

更に期近のプットを買い増玉し、「デルタ調整」。「謎剥げ」プットをどんどん乗せていこう。「謎剥げ」というか、まぁ土日のセータ取りの剥げ(需給の歪み)ではないだろうか。「リバース・プット・カレンダー・スプレッド」は期近@+4枚:期先@-1枚となった。

2019.07.06(土)05:25 1セット買増玉 NY市場クローズ

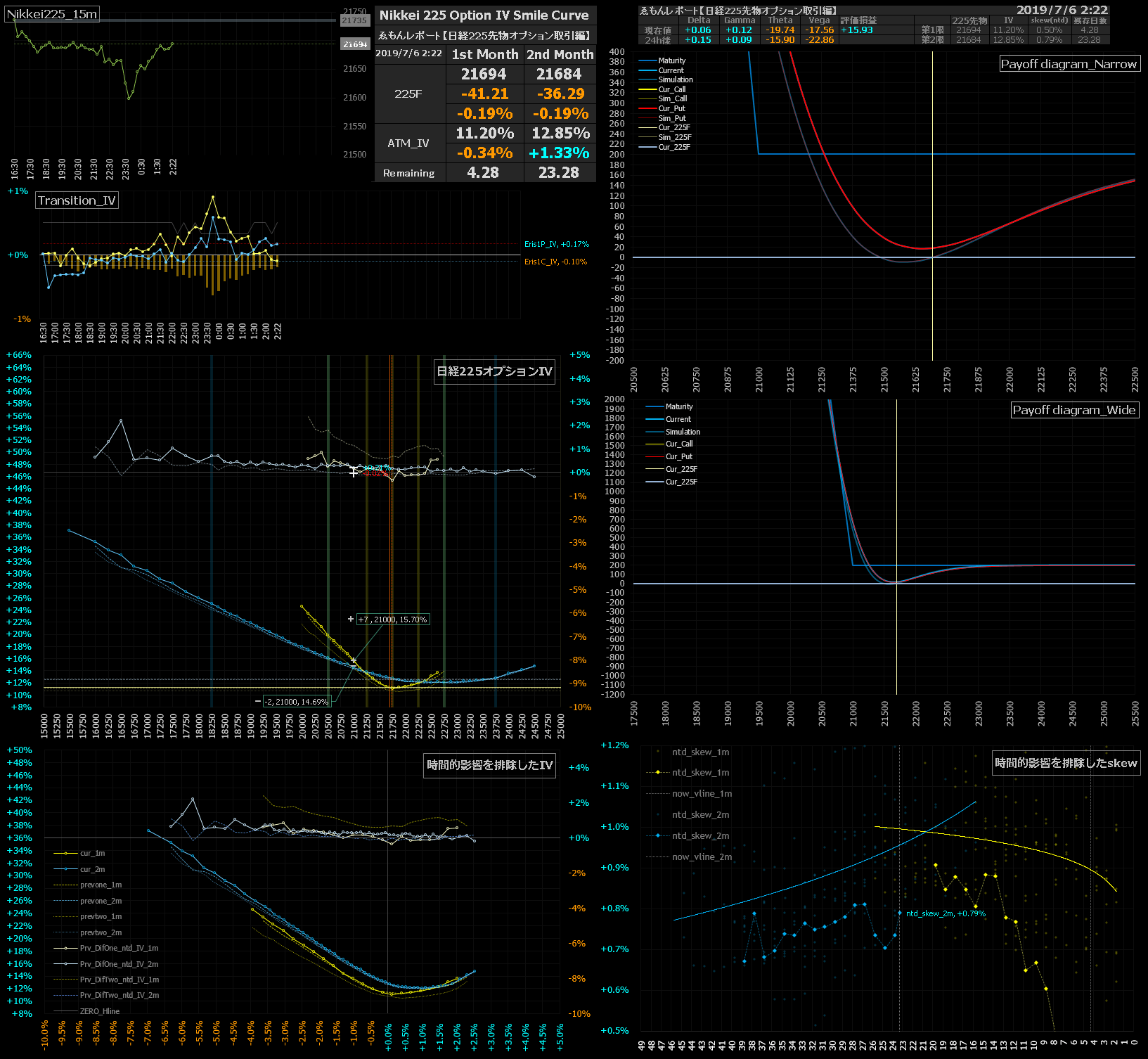

NY市場がクローズするこの時間になっても期近「ナニコレ安い」状態は未だ解消せず、わたしは「脳汁」が止まらない。激安大バーゲンセールとなってるので「リバース・プット・カレンダー・スプレッド」を1セット増玉。低IVなので期近ロング玉をより多く積める、最高だ。スプレッドは、期近@+5枚:期先@-1枚となった。

「流動性のないこの時間にオプションを約定させるのはツラい」わけでもあるが、特に金曜の深夜、NYタイムの午後のマーケットを見ていると、このようにオイシイこともある。信じられないと言うかもしれないが、このようにオプション市場には「おカネが落ちてる」ことがあるのだ。ポジションはこのまま「週越え」。

・セータは無視

ちなみに一つ上の画像に表示されているグリークスの通り、この時点で合成ポジションのセータ値は「-45.38」なので1日でマイナス45,380円、土日の2日間でおよそマイナス9万円のセータによる減価(支払い)。

週明けはSQ週であり満期直前なので、確かにセータ値はキツい。このまま「週越え」させて大丈夫?と思われるかもしれないが、心配はご無用。この場合、「セータは無視」しよう。

「セータは無視」、どうして?以下のレポートに詳しく書いてあるので、ご興味があれば参考にしていただきたい。

「セータは無視」

セータについてここまで長々と書いておいて今更なのですが、長年のベテランのオプション・トレーダーは基本的に「セータは無視」しています。ポジション管理シートのグリークス表示でセータを消していて、そもそも見ていないという人もいます。

2019.07.08(月)12:00 東京市場ランチタイム

週明け月曜日のランチタイム。先物は東京市場の寄り付きからダラダラと下げ続け、この時間21500円を少し割り込んでいる。ポジションの評価は、狙い通りに結果に。

「リバース・プット・カレンダー・スプレッド」も他のオプション・ロングのスプレッドと同じく、評価が萎んでしまうのが早く、長くホールドを続ける戦略ではない。後場の良いタイミングで返済していこう。

2019.07.08(月)15:00 東京市場クローズ

「日銀ETF買い」っぽい急騰で期近は「上げのP盛りC剥げ」。これに食っていただく注文を入れていき全返済。良いトレードができたと思う。次のトレードのタイミングを狙っていこう。

1907P 21000 @+15枚 13.20円 → 返済 20.00円 (+10,2000円)

1908P 21000 @-3枚 150.00円 → 返済 150.00円 (±ゼロ)

今回損益 +102,000円

合計損益 +102,000円