今回のレポートは変則「コール・カレンダー・スプレッド」。限月間のサヤを見つけたときには積極的に使っていきたい。

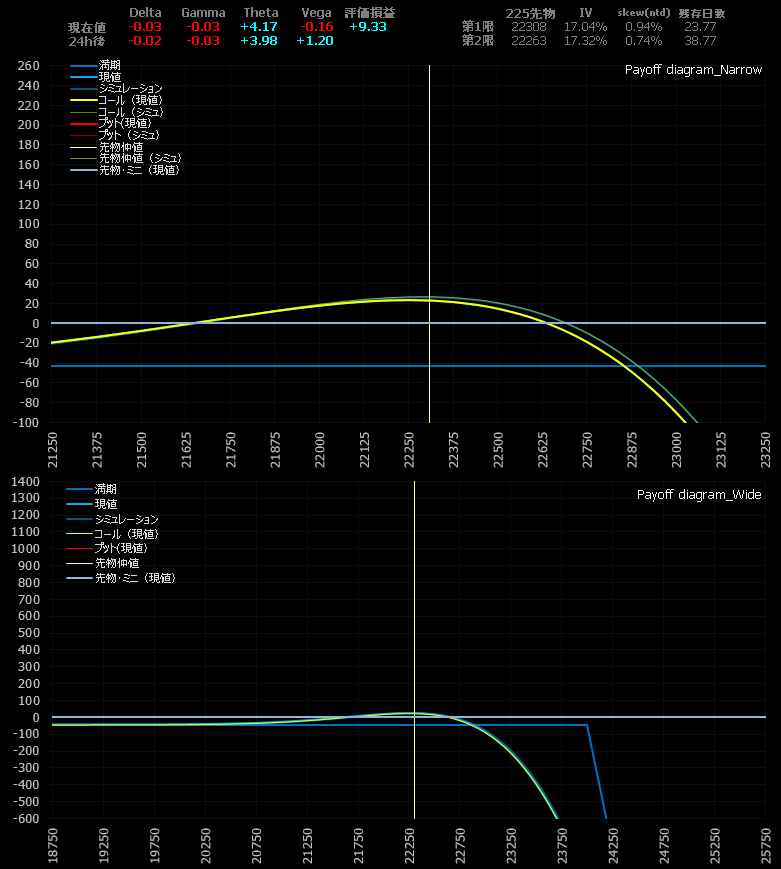

2018.11.09(金)02:15 変則コール・カレンダー・スプレッド エントリー

10月早々から始まったマーケットの大混乱も、今週になってようやくVIXが3日連続で20ポイントを下回っていることから終息宣言。今日は東京市場から静かなマーケットが続いている。昨日は米中間選挙を通過し、まもなくミニ「FOMC」も通過。明朝は1811SQも通過する。日米決算ピークも通過した。もはや今月はノーイベント。

それにしても適当なトレードでも何とかなる相場も終わりに近づいてきた感じ。これからはいつも通り精度の高いオプショントレードをやっていかないと痛い目に遭いそうだ。月も新たに11月に入ったことだし、今回の波乱相場で雑になった感覚を戻し、「ギルドの訓え」通りのトレードをしっかりと実行していきたい。

IVも剥げも盛りもなく小動き。

今回は「コール・カレンダー・スプレッド」をエントリーした。

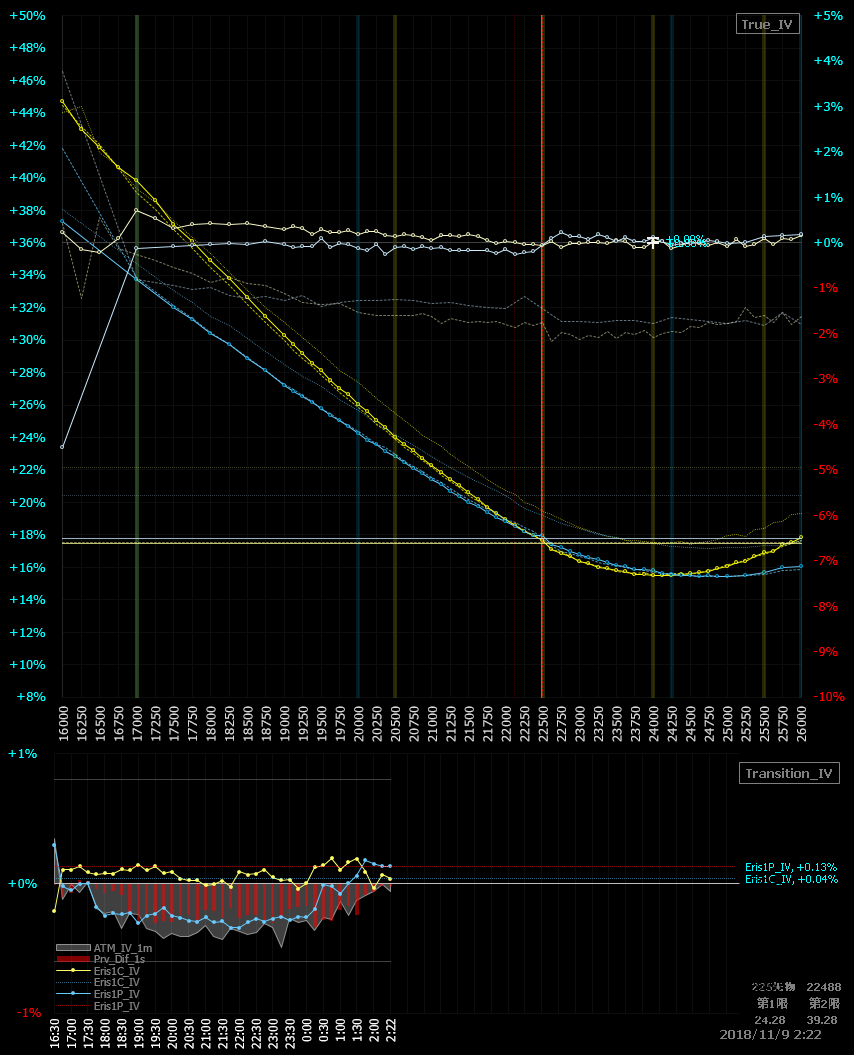

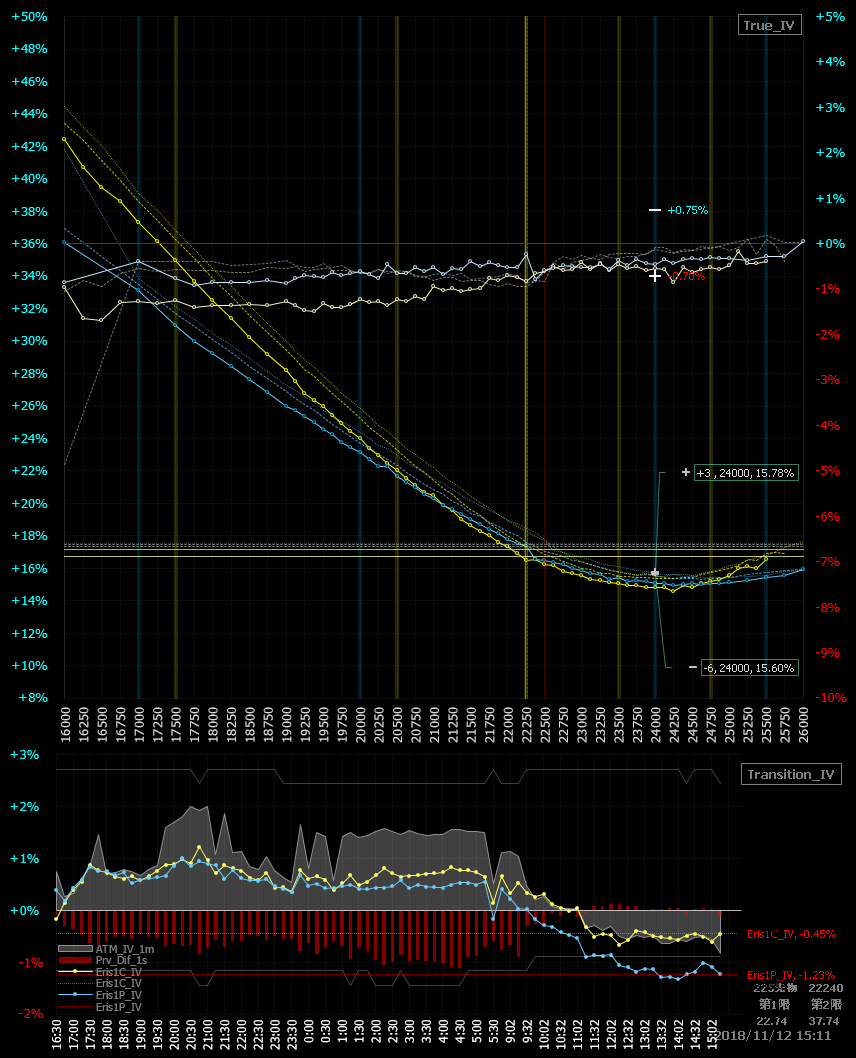

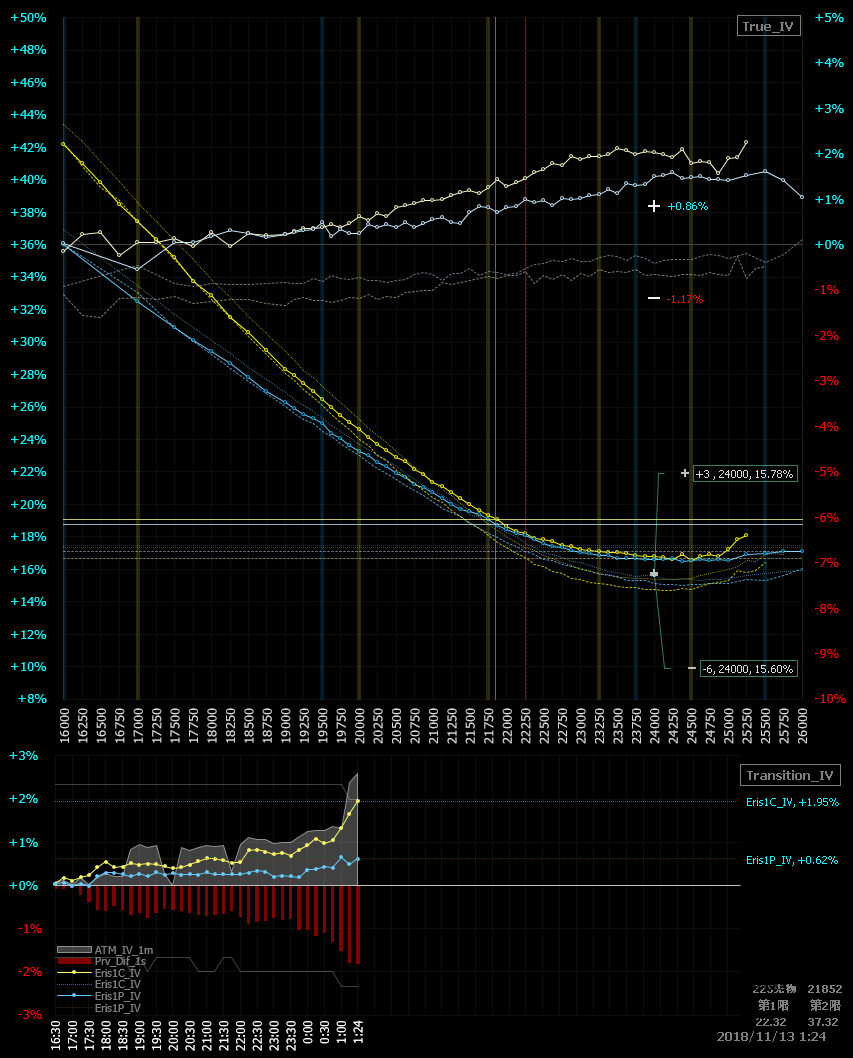

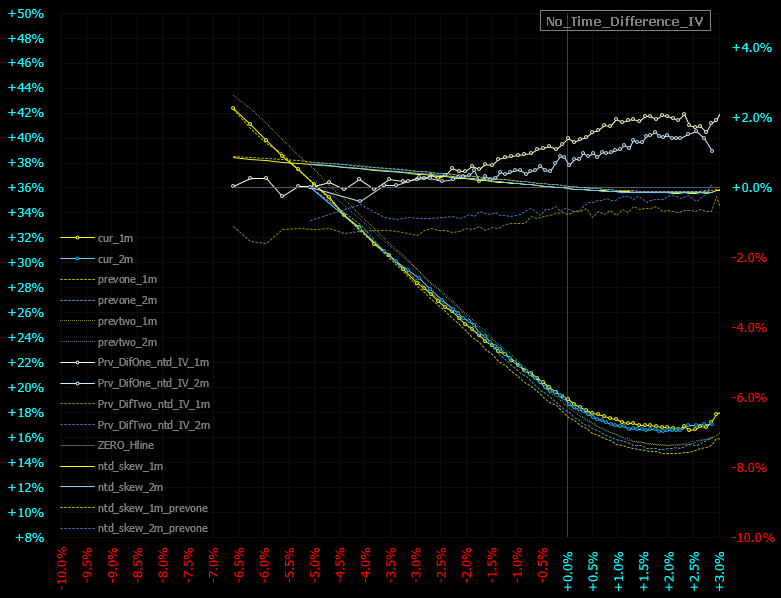

「時間的影響を排除したスマイルカーブ」。SQ日は期近のオプションに売り需要があり、ザラ場から週明けにかけてIVが落ちる傾向があるのは以前のレポートでも書いたとおりだが、今回の注目は期近となった12月ギリは来月の「NFP」までノーイベントということ。ノーイベントの期近IVは、期先IVよりずっと低く推移する傾向がある。

上記の画像、「時間的影響を排除したスマイルカーブ」を確認すると、現時点では期近IVと期先IVのスマイルカーブは重なっており、本当に先の傾向が当てはまるのなら、期近の黄色いスマイルは期先の青い線の下側に今後移動してくるはずだ。つまり期近が更に剥げるか、期先がここから盛るか、またはその両方か。

またマーケットが大混乱した後はレンジ相場を形成し徐々に収れんしていく、という流れが一般的であるから、そうなると当然ボラティリテイも小さくなりIVも低下していく。今回もこのパターンになると読んで、「コール・カレンダー・スプレッド」をエントリーした。

いずれにせよカレンダー系は限月間IVのサヤ取りなので、相対してポジションの都合が良い方に動けばよい。もちろん未だナントカショックの道半ばであった際は、このポジションではウマくないので何かしらの対応をしなければならない。「コール・カレンダー・スプレッド」はあくまでマーケットの平穏を望むポジションだ。

ちなみに今回は、「期近-2:期先+1」で組んでいるので「変則」コール・カレンダー・スプレッドとなる。わたしの場合はこのような「変則」でカレンダーやリバース・カレンダーを組むことが多い。今回は限月間のサヤが十分に広がっているところからのエントリーではないので、デイトレレベルで即結果につながることはない。カレンダー・スプレッドはガンマが小さく多少の値幅には強いが、熟成までに時間がかかるスプレッドなので、個人的にはあまり好きではない。

常に一発破滅の可能性はある

また「プット・カレンダー・スプレッド」とは異なり、コールで組むカレンダー・スプレッドは「即死ポジション」ではないが、マーケットの急変で半殺しは十分にあり得る。即死ではなく半殺しというのは、逃げる時間は「たぶん」ある、という意味だ。9.11のようにそもそも場が開いていない間の突発事象では逃げるも何も、どうしようもない。この場合は状況次第で即死するかもしれない。こればかりは運だ。

どういう訳か謎にコール売り安全神話があるようだが、それは全くの誤解。上であれ下であれ相場が行くところまで逝けば(行けば)、プットもコールも表裏一体なので関係ない。だってBS式を筆頭にオプション理論価格を求める多くの式は正規分布を使っているので、原資産価格Sが1000円下落するのも1000円上昇するのも同じ確率なんだもの。価格形成が正規分布であるはずがないのは明らかだが、それを言ってもしかたがない。

とにかく、コールであってもプットであっても売玉の枚数が買玉より多ければ、常に一発破滅の可能性はあるのだ。もちろんわたしの実体験に基づく話。

カレンダー・スプレッドの見かけの合成グリークスに騙されてはいけない

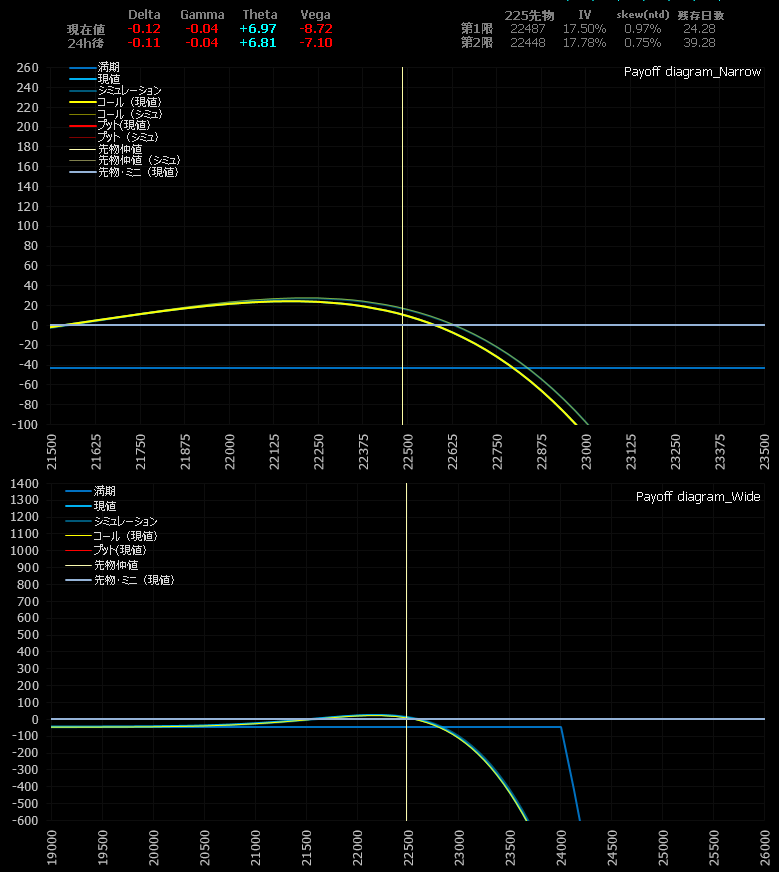

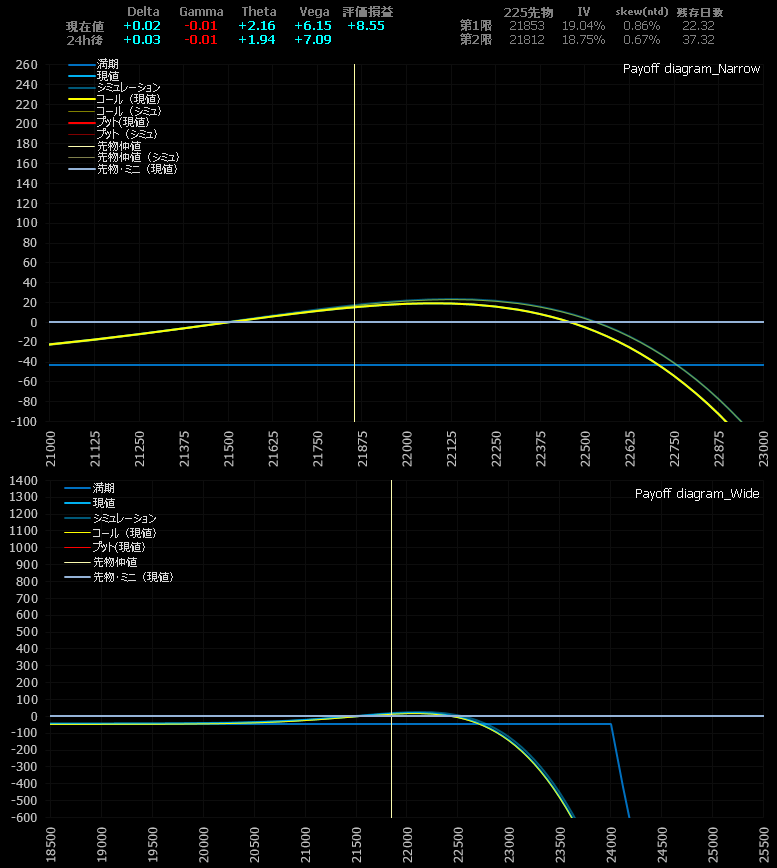

それと、「-1:+1」で組まれたカレンダー・スプレッドのベガとセータは大体のケースでプラスになる。ガンマは大体ニュートラルだがプラスになることもある。ポジティブ・ガンマとベガのスプレッドなので、一方的な価格変動とボラティリティの増大、更にはセータプラスなので時間経過をも味方につけている最強スプレッド……ではない。

カレンダー・スプレッドがガンマ・セータ・ベガ、全てプラスの最強スプレッドとは、これまた全くの誤解。カレンダー・スプレッドの見かけの合成グリークスに騙されてはいけない。もちろん優秀なスプレッドなのだが、さすがにそこまで都合よくはいかない。セータがプラスなのはその通りなのだが、ガンマとベガは実質ネガティブだ。理論と実践の違い。理由は詳しく以下の各レポートで書いているので参考にしていただければと思う。

オプション取引では如何に巧妙なスプレッドを組んでも、ガンマとセータの「良いとこ取り」をすることはできません。スプレッドの組み方や計算方法の違いで、合成グリークスの値が一見「良いとこ取り」ができたように見えても、それは罠です。ウマい話などはないのです。

とにかく重要なのは、IVの変動の大きさは 期近>期先、ということ。と、ギルドの訓え。

またこちらのレポートで組んだ「リバース・プット・カレンダー・スプレッド」の合成グリークスのベガは、画像の通りネガティブとなっているが実質ロングだ。

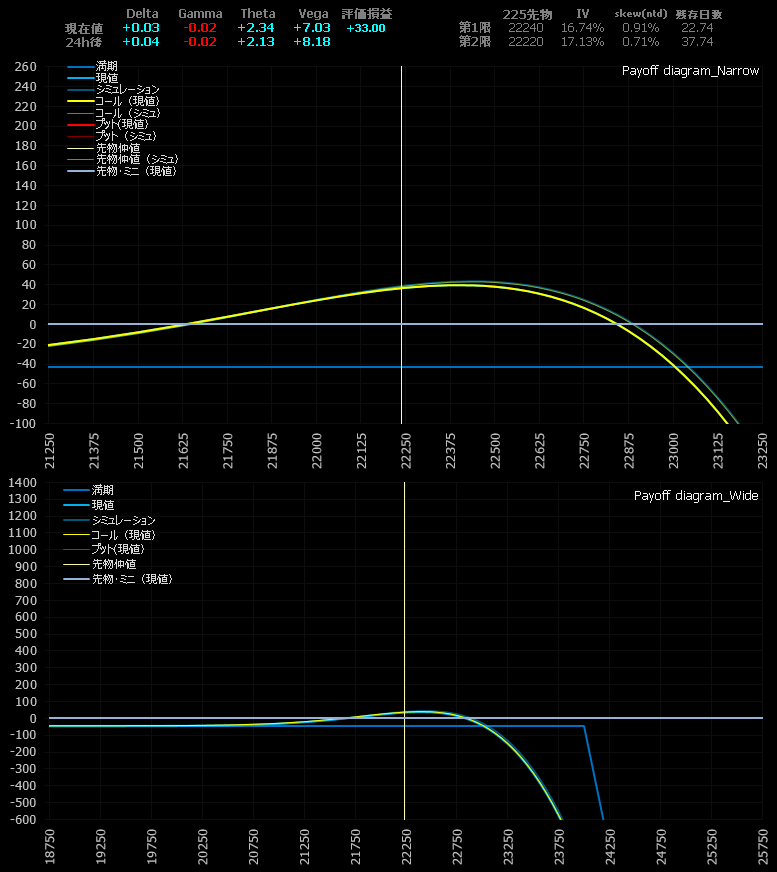

2018.11.09(金)14:35 東京市場午後

まもなく東京市場の大引け。1811SQ値は22,469.47で決まった。先月1810SQ値は22,313.75だったので、まるで何もなかったかのようにほぼ変わらず同じSQ値。この一か月の間にどれだけのドラマが作られたと思っているのか。そしてIVは東京市場のオープンから剥げ推移。ランチタイムに先物が急落していく場面もあったが、IVは反応しなかった。警戒感は全くない。

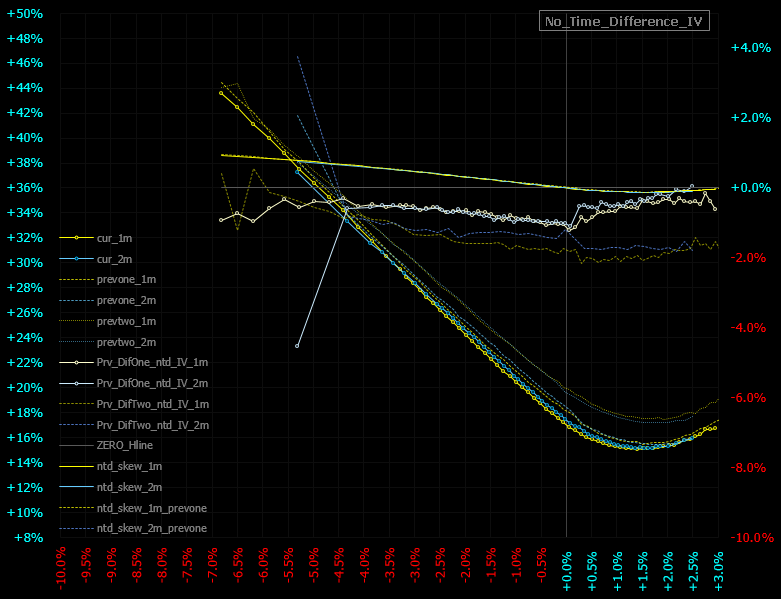

「時間的影響を排除したスマイルカーブ」。カレンダー系スプレッドの時は参考にこの画像を掲示しようと思う。昨晩の「変則・コール・カレンダー・スプレッド」のエントリー時の「時間的影響を排除したスマイルカーブ」と比較していただきたい。

ほんの12h経過した程度だがそれぞれの限月のIVがどのように変化したかお分かりだろうか。この変化がカレンダー系スプレッドの損益の源泉となる。スプレッドに含み益が乗っているということは、ポジションにとって良い方向に変化しているということ。

NSもポジションはホールドし「週越え」しよう。

2018.11.12(月) 15:10 東京市場クローズ

週が明けた東京市場。金曜のNYタイムに22000円割れが目前に迫る局面があった。

金曜日のNSが微盛り推移だったが、今日のザラ場は微剥げ推移。プットの剥げが強いようだ。「時間的影響を排除したスマイルカーブ」でも期近と期先のプットの離れ方が大きい。

ポジションはホールド。もし22000円が割れたら盛り始めそうなので、コール売りを追加するなり「ミニ売り」を入れるなりしてデルタ・ショートを追加して「デルタ調整」をしたいところ。わたしの場合はだいたい評価益が乗っているうちにスプレッドを解消し、スプレッドを仕切り直すと思う。先物が上昇する分には問題ないのでほうっておこう。

2018.11.13(火) 01:25 NY市場午後

NSは寄り付きから怪しい雰囲気が漂っていたが、NYタイムに入り下落が加速、22000円はあっさりと割れてしまった。特にナスダックの下落がキツい。相場は「二番底」を試しに行く展開。

コールを中心に盛ってきている。しかしプットの反応は思ったよりか薄い。22000円割れでプットはもっと盛ると思っていたが、そうではないらしい。

ポジションを取った22500円から既に650円以上も下落しているが、無調整で未だに含み益を維持しているとは驚くべき耐性のカレンダー・スプレッド。放置系としては優秀だ。

しかしここはそろそろ潮時かもしれない。ここからロング・スプレッドに組み替えるべきか、一旦ポジションをスクエアにして冷静に判断したい。板状況を見ながら返済タイミングを計るとしよう。

01:40 全決済

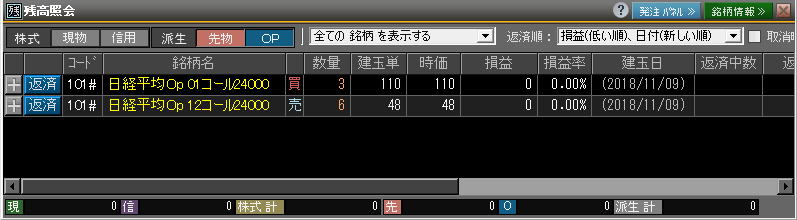

1901C24000@+3枚 110.00円 → 返済 46.00円 (-192,000)

1812C24000@-6枚 48.00円 → 返済14.00円 (+204,000円)

合計損益 +12,000円

全返済完了。道中の含み益を削ってしまい小さい利益となってしまったが、一片の悔いナシ。できれば長くホールドしたいと思っていたが、良いトレードができたと思う。これで良いのだ。このような取引をコツコツと積み上げていきたい。