勝ちやすいオプション・スプレッド戦略として紹介されていた「カバード・コール」を教科書通りに組んだものの失敗ばかり、そんな経験はないだろうか。

失敗する理由は簡単。それは日経平均先物の水準や相場付き、何よりボラティリティの変化を考慮していないから。これらを考慮していないということは、そもそも「オプション特性」を理解していないから。

「上げのP盛りC剥げ」「下げのP剥げC盛り」など基本的な「オプション特性」をそもそも知らなければ、「カバード・コール」のメリットとデメリットも理解できないだろう。

もしオプション取引の精度を上げたいのなら、「カバード・コール」のメリットとデメリットを踏まえ、日経平均先物の水準や相場付き、ボラティリティの変化を意識してポジションを取ることが不可欠だ。

同じようにある程度の下落ならカバーできると解説されている「カバード・コール」。現物や先物のロングポジションの下落をコール売りでカバーしているつもりが、実際に相場がちょっと下落しただけで両方で損失が出始め、やがてもう少し相場が下落すると盛大な「又裂き」となってしまった経験をお持ちの方もいらっしゃるでしょう。

ある程度の下落すらもカバーできないなんて、損の上塗りをしただけなので悪夢と言えます。先物の下落でコール価格が上がるとは感覚と反していますが、「カバード・コール」は単に組めばそれでカバーできるとは限らないのです。

長年のオプショントレーダーの猛者は、「プット・バック・スプレッド」も「カバード・コール」も、セミナー動画や教科書に書かれているような意図でポジションを取ることは、ほぼありません。

オプション取引とはボラティリティの取引。もし失敗ばかりというのなら、このレポートを読んでみる価値があるかもしれない。もう一段レベルを上げて「ボラティリティ・トレード」をやってみてはいかがだろうか?

ギルドのオプション専業トレーダーにとって日々当然にこなしていることではあるが、以下「カバード・コール」の一つの成功例として実際のポジションを見ていこう。

2018.7.31(火)前場 日銀(BOJ)金融政策決定会合発表待ち

今回ばかりは注目度の高い「BOJ」。

数年前の「BOJ」は、オプション市場では「祭り」と言って良いほどの取り放題状態となっていた。いわゆる「黒田バズーカ」の警戒から、事前大盛りからの事後大剥げ、というパターンが出来ていたのだ。

当時のポジションの取り回しを簡単に説明すると、前日のNS(ナイトセッション)に「ロング・ストラドル」(ロング・ストラングル)などボラティリティ・ロングのポジションを組んで宵越しさせ、当日の前場中に適度に盛ったところで利食いをする。

利食いした後はマウスを握りしめながら、いつ出るともわからない「BOJ」の発表を待つ。

発表後、今回は「黒田バズーカ」はナシと分かれば即座に「ショート・ストラドル」(ショート・ストラングル)や「カバード・コール」などのボラティリティ・ショートのポジションを取る。

先物は数百円のレンジを乱高下するが、乱高下と同時にオプションは驚くほどに剥げ進むので、みるみる利益が乗ってくる。剥げ過ぎたところで利食いして返済。

当日のNSや翌日にFOMCが控えてるような場合は、ここから盛り返してくるので再びボラティリティ・ロングを組んでも良かった。

ギルドのセンパイたちが良くやっていたのは、前場にボラティリティ・ロングを利食い返済した後は、BOJの発表を待たずに「プット・バック・スプレッド」を組んで発表を待った。ATMもしくは一段ITMのプットを売り、10円以下のクズとなったFOTMプットを買う。そして発表後に大剥げするので利食い返済、という手口だ。

ん?発表後はボラティリティ・ショートのポジションを取る、と上に書いているではないか。大剥げするのならボラティリティ・ロングのポジションであるはずの、「プット・バック・スプレッド」に利が乗るはずがない。このように思われる方もいるのではないだろうか。

そう、その通り。教科書では「プット・バック・スプレッド」はボラティリティ・ロングのスプレッドであり、先物急落時にプットのFOTMが盛ることで利益になる、とされている。

この解説は理論的には確かに正しい。だが、オプション取引の実践では役に立たないどころか、有害な知識でもある。なぜならそこら辺でよく見かける先物の急落程度で、今どきのプットのFOTMが盛ることは、まずないからである。

真に「プット・バック・スプレッド」が利益を生む局面は、教科書の解説とは真逆、先物の上昇である。それも急騰であればなお良い。この理由や理屈がわからなくても、この「ゑもんレポート」でおいおい明らかになると思う。

とにかく「プット・バック・スプレッド」は、「黒田バズーカ」がアリでもナシでも良く、先物が盛大な往って来いであっても「BOJ」を通過するだけで利益が乗ったし、発表の事前に組めるので楽だった。知る人ぞ知る、取り放題の手口だったのだ。

しかしやがて、この日銀プレイはアルゴが入ってくるようになってウマ味がなくなり、日銀発表そのものの注目度も失い、次第に誰もやらなくなっていった。

話を元に戻し、本日の「BOJ」。当時ほどではないものの、今回のBOJの注目度は高く、日銀プレイを目論んだ。

前日ザラ場から組んでいた「ロング・ストラングル」はいささか組むのが早すぎたものの、寄り付き後にちょうど下押しする局面で更に盛ってくれたので無事に返済できた。

さあ、BOJ通過後の剥げをどう取ろう。在りし日のように「プット・バック・スプレッド」で行こうか、それとも素直に「カバード・コール」で行こうか。

11:00 BOJ発表前にカバード・コールをエントリー

この時点で最も盛っていたのはコールのアウトだったので、「カバード・コール」で行くことにした。

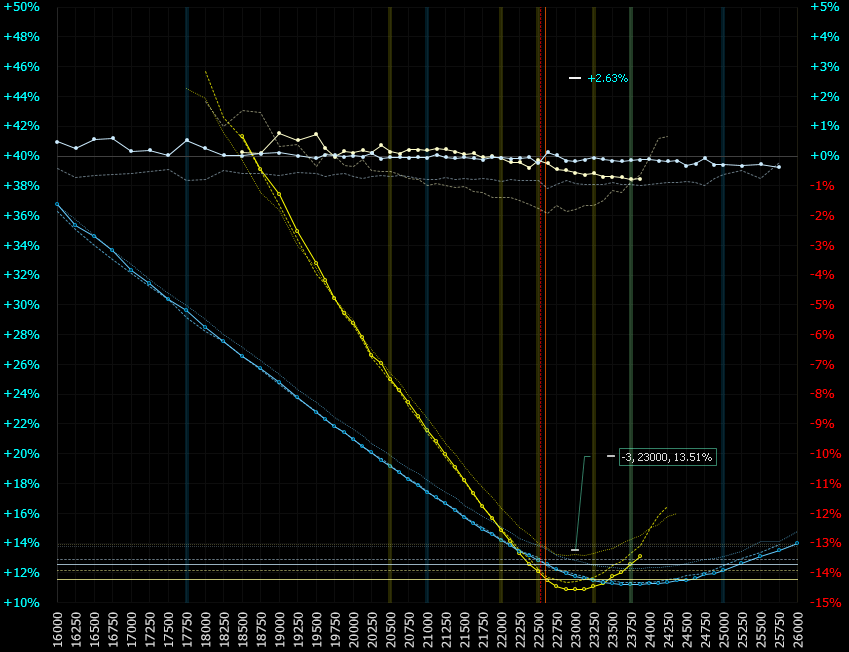

1808C230 -3枚 52円

1809M 6枚 22460円

※レポートの最後に画像集アリ

コールのアウトが最も盛っていたと言っても、前日比1%弱。数年前の「BOJ」からしてみれば微盛り程度なので最初のポジションは小さくした。それに今回は「黒田バズーカ」はないので、発表前から組んだ。きっとランチタイムに発表があり、往って来いで終わるだろう。

しかし後場の寄り付く時間になっても発表がない。直近14回会合は全て後場寄りまでに発表が終わっていたので、マーケットはザワめきだしていた。「発表が遅いのは、今回もしかしたらサプライズがあるからではないのか?」という訳だ。

このような雰囲気の変化は「スマイルキャッチャー」に実装されているスマイルカーブの観察から容易に把握できる。明らかにボラティリティ(IV)が盛ってきているからだ。

当然、カバード・コールは含み損となっていた。もう1セットを追加しようとしたその時に発表が出た。

先物は200円ほど駆け上がり、いつも通りコールは大剥げ。「上げのC剥げP盛り」だ。カバード・コールの先物ロングとコール売り、両ポジションに含み益が乗ってくる。

その後の先物乱高下の最中もコールはどんどん剥げ落ち、大引けを迎えた。

NSにはFOMCがあるもののミニFOMCの為にボラティリティは更に剥げ進むと読み、ポジションはホールド。

23:00 カバード・コール全返済

NYオープン後に全返済。

1808C23000 @-3qty 52 JPY -> close 47 JPY (+15,000 JPY)

1809M @6qty 22460 JPY -> close 22630 JPY (+102,000 JPY)

+117,000円

以上、これが「カバード・コール」の実戦的な使いかたの一つの例。教科書には書かれていない、「ギルドの訓え」。

今回は1号記事だが、もしこのような「ろくでもない」レポートでも需要があるようなら、継続して書いていこうと思う。

「イベントプレイ」に関連するレポート

画像集

一連の先物チャートはこんな感じ。

全返済前のポジション。

全返済時のスマイルカーブ。

全返済時のペイオフ・ダイアグラム