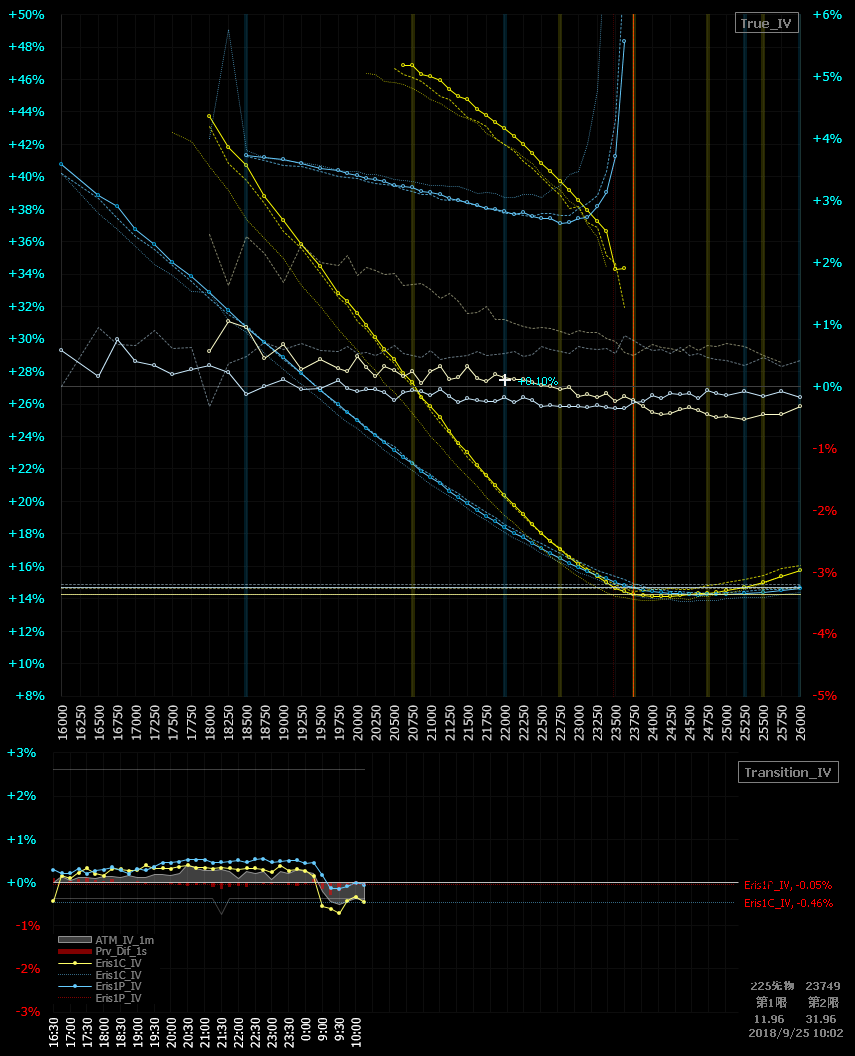

2018.9.25(火)09:45 エントリー

三連休明けの火曜日の東京タイムがスタート。

先週の三連休明けに半年もみ合った22000円から23000円のレンジが上放たれ、1000円ほど駆け上がってきた日経平均は、今日も小幅な上昇でスタートした。

期近は三連休が3回も含まれ、残存営業日数が元々少ない。相場付もレンジ上放たれという環境で、オプション市場も形相が変わっている。いわゆる「環境の変化」だ。

オプショントレーダーはこの「環境の変化」に素早く気が付き、手法やスプレッドも合わせて変化させなければならない。「バカの一つ覚え」のように毎回毎回、同じスプレッドを打ちまくっていては生き残れない。と、ギルドの訓え。

例えば先月までのようにレンジ相場が続いている相場では、「プロテクティブ・コール」が良く機能する。この2か月、本ろくでもないゑもんレポートでも繰り返し実践をしてきたので、「プロテクティブ・コール」がレンジ相場で機能する理由の説明はここでは割愛するが、これは「上げのP盛りC剥げ」、「下げのP剥げC盛り」、という「skewの変化」を利用したものだ。最も原始的で簡単なスプレッドだが、操作性と安定感は秀逸すぎる。

ところがレンジが上放たれ「環境の変化」が訪れた。先週から先物の上下に連動するスマイルカーブの変化は、「上げのP剥げC盛り」もしくは「上げの全盛り」、「下げのP盛りC剥げ」と逆になっているのだ。

これは珍しいことで参加者が下落よりも上昇のリスクに構えている表れと言える。また急ピッチで上げてきた相場の急落にも警戒している。例えば三連休明けに大きくGU、もしくはGDスタートした場合の双方に備える、という相場はあまり見かけないだろう。

レンジ相場ですこぶる快調だった「プロテクティブ・コール」は、先物下落でコールが剥げてしまうので当然機能しなくなる。機能しなくなると言うか、正確には「三対二の法則」が三対一まで信頼性が低下してしまう。これでは50/50の先物勝負でもしていた方がまだマシだ。

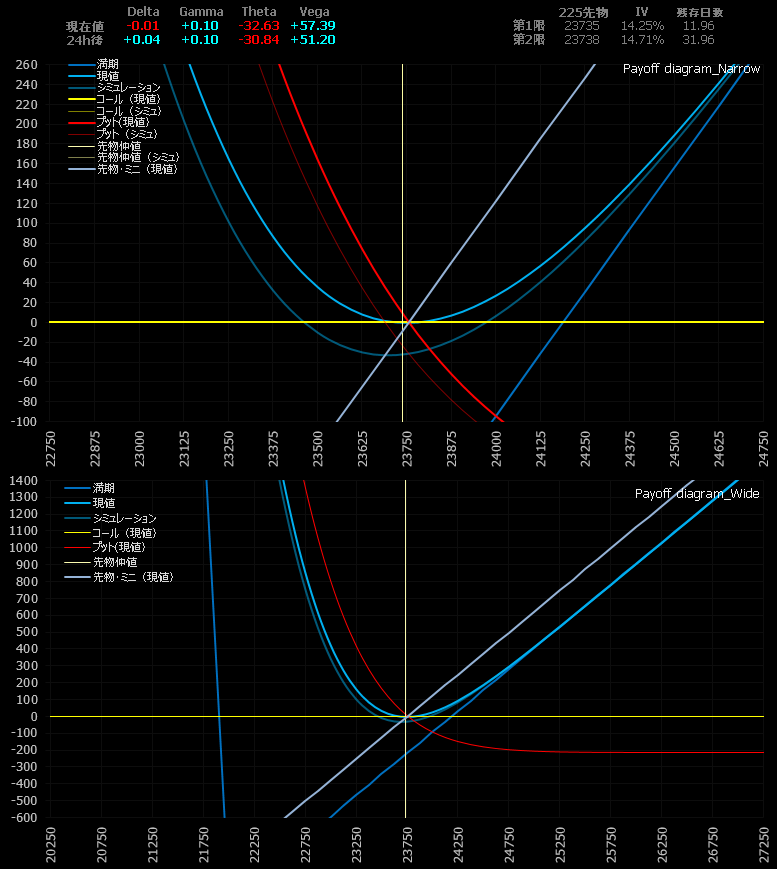

さて「能書きはそこそこに」して、「プロテクティブ・プット」を組んだ。

19:50 経過

この時間で既に先物+110円高、欧州市場が買ってきている。明日の配当落ち分160円を埋めるのか。

IVは「上げの全盛り」となっているが、プットの方が盛りが強い。

ポジションはホールド。

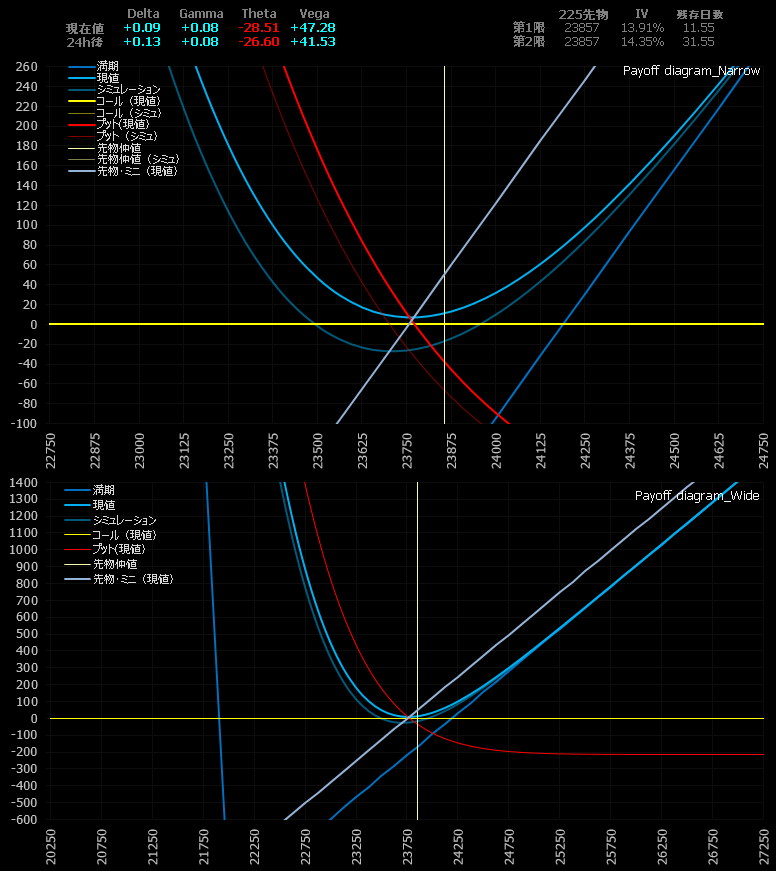

2018.9.26(水)09:10 全返済

権利落ち日。落ち分160円埋められるか。

ポジションはマイ転、ベガとガンマでプラスも、セータでやられ。

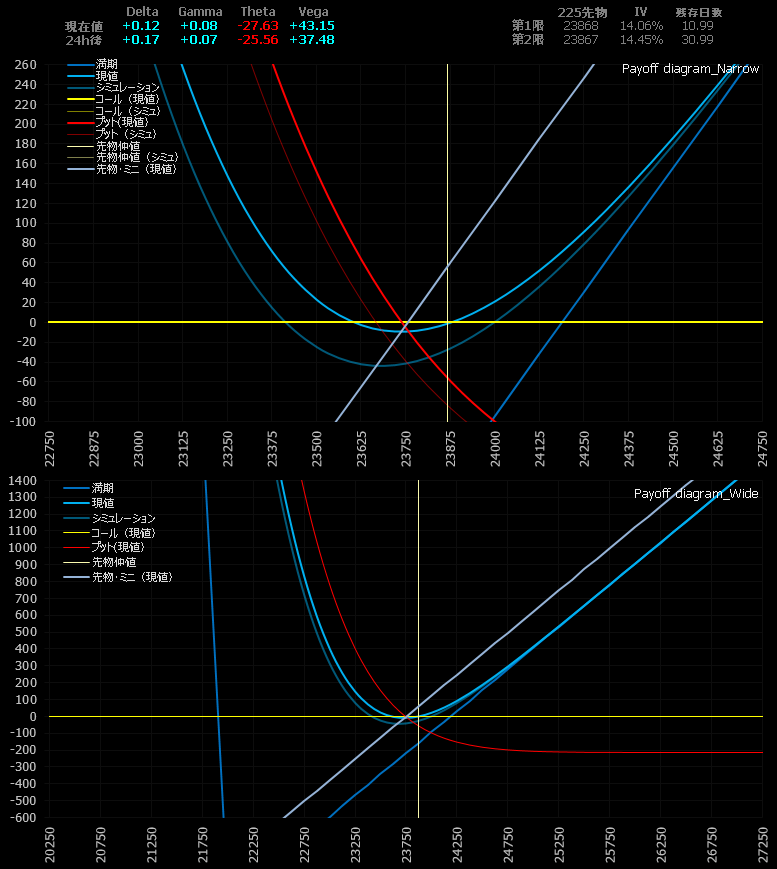

09:35

ほぼトントン益だがポジションに確信を失ったため全返済。さすがに連騰続きで先物の動きも鈍ってきた感がある。

1812M@5枚23755.00円 → 23885.00円

1810P220@12枚18.00円 → 13.00円

+5,000円