今回のレポートは「いつものアレ」「プロテクティブ・コール」の模範的トレード。これぞ「ザ・ボラティリティ・トレード」、「プロテクティブ・コール」の(超絶)基本形、全ての「ボラティリティ・トレード」の基礎中の基礎と思っていただいて問題ないだろう。ぜひ習得して自分のものにしていこう。

それではオプション・トレードの現場の様子を詳しく見ていこう。

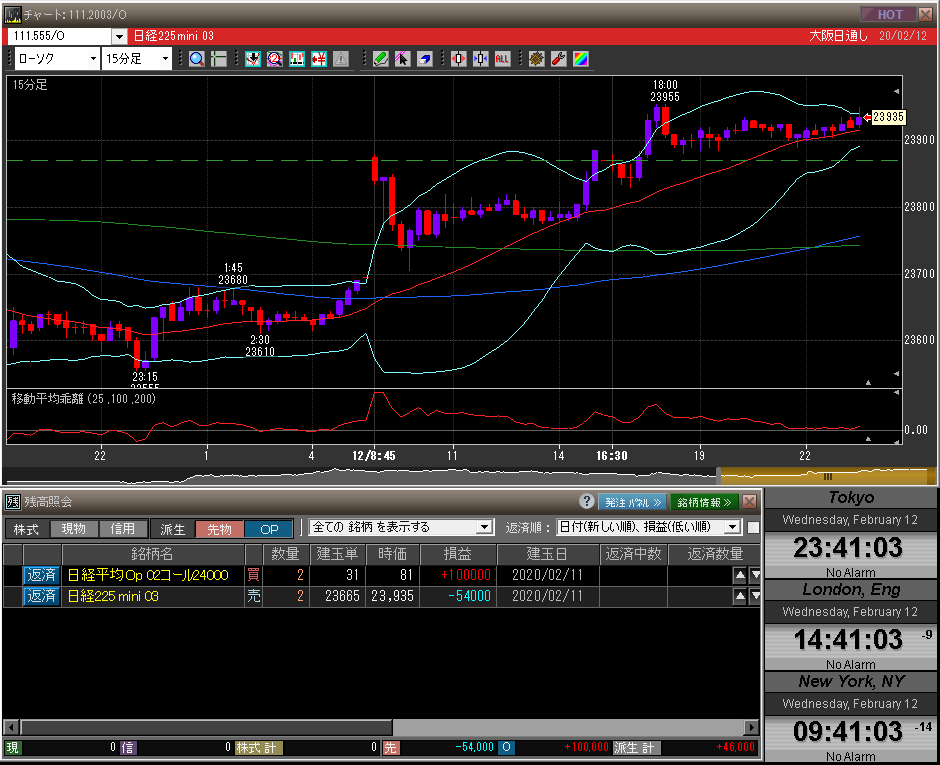

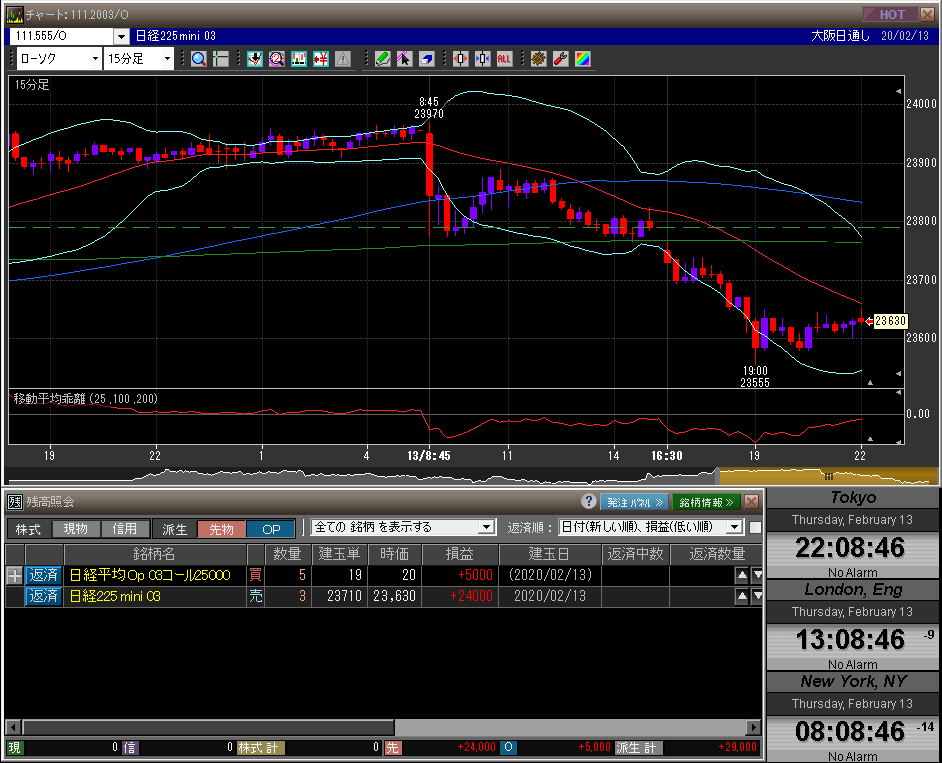

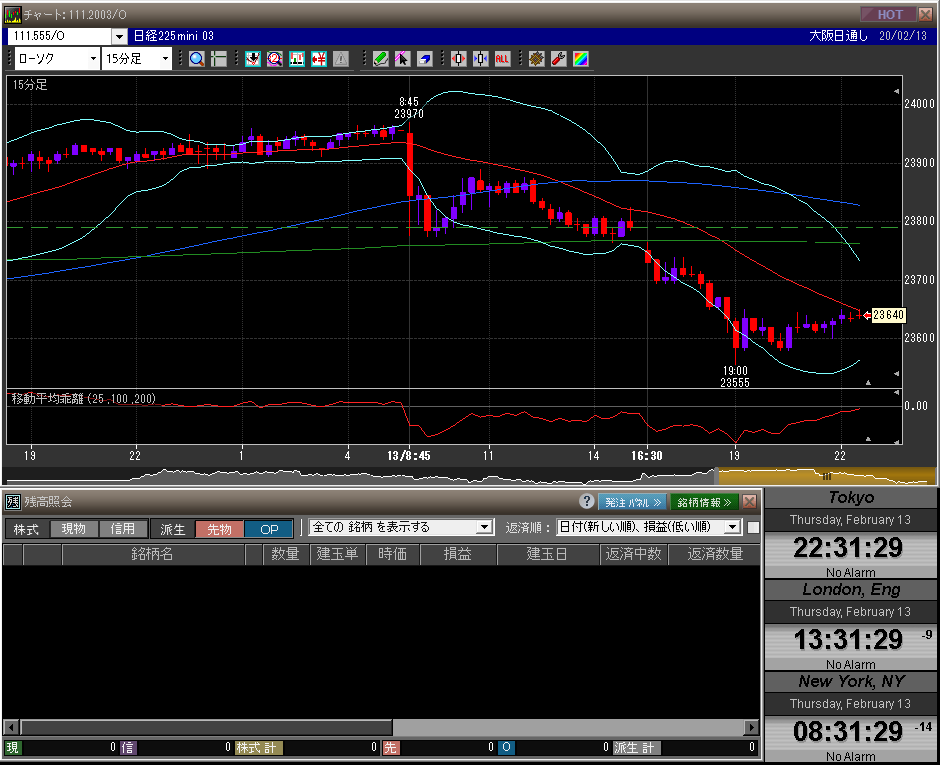

2020.02.13(木)17:20 欧州市場オープン

最終売買日のザラ場が終わり、欧州市場がオープン。NSに入り何やら怪しげな雰囲気に「レーダーが反応」。新限月のオプション・ロングで少しは取れそうな感じだ。いつものアレ、「プロテクティブ・コール」をエントリーしていこう。デルタはニュートラルに合わせた。

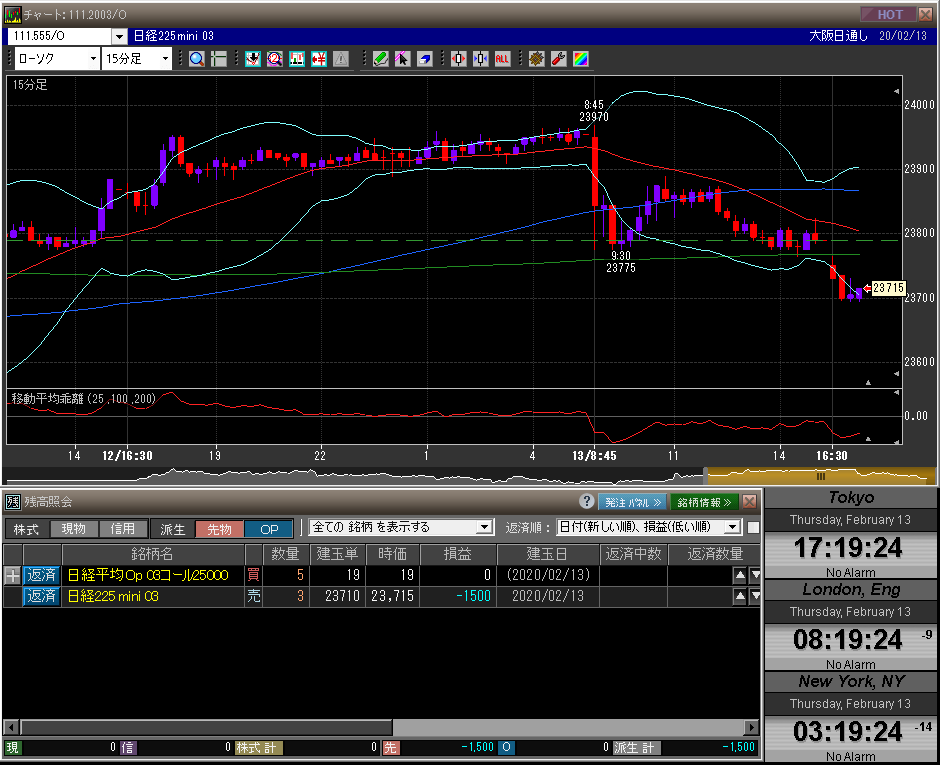

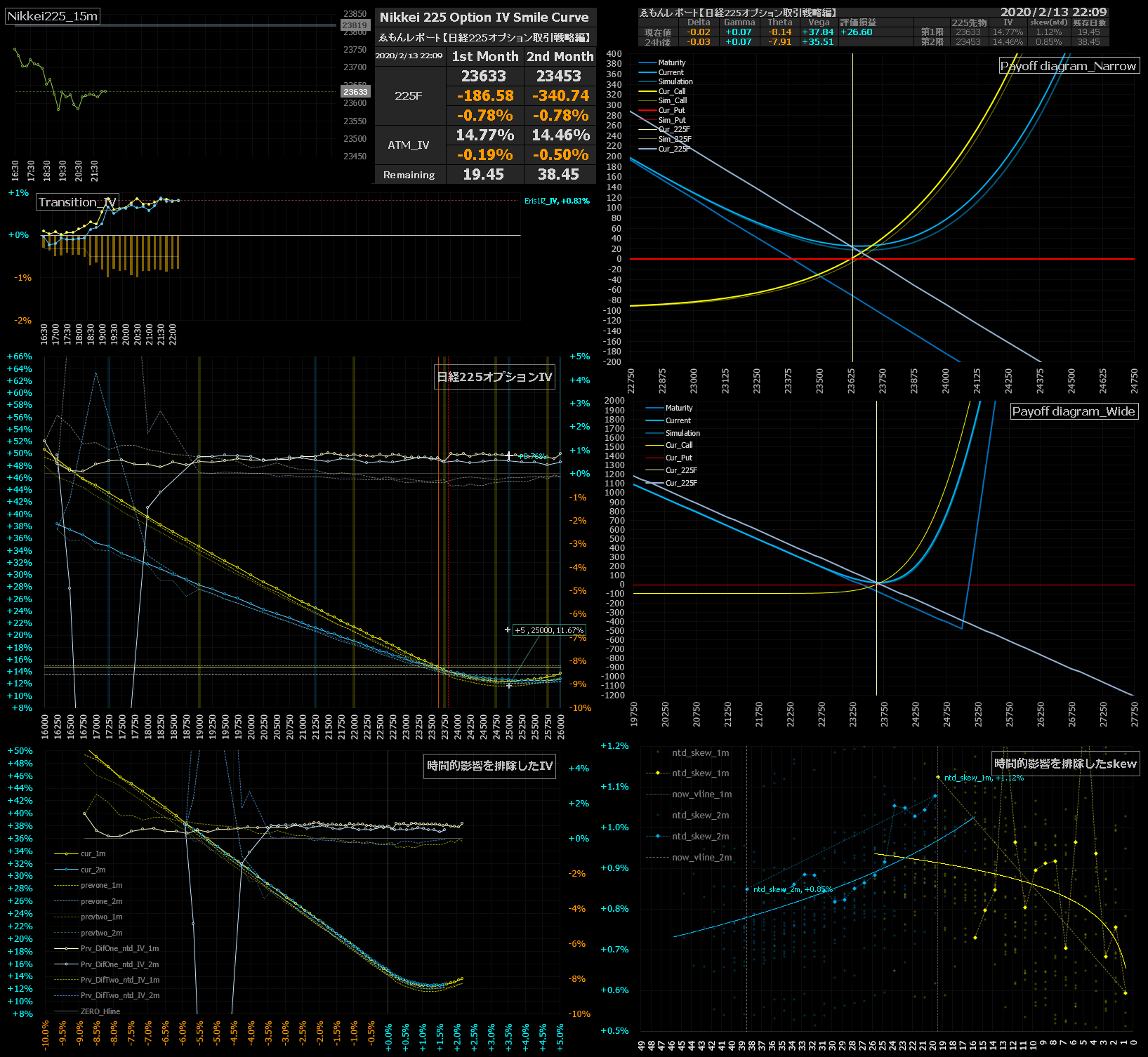

2020.02.13(木)22:10 欧州市場午後

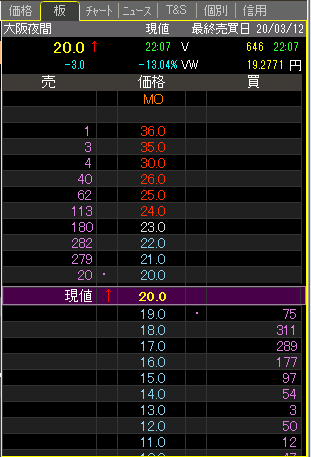

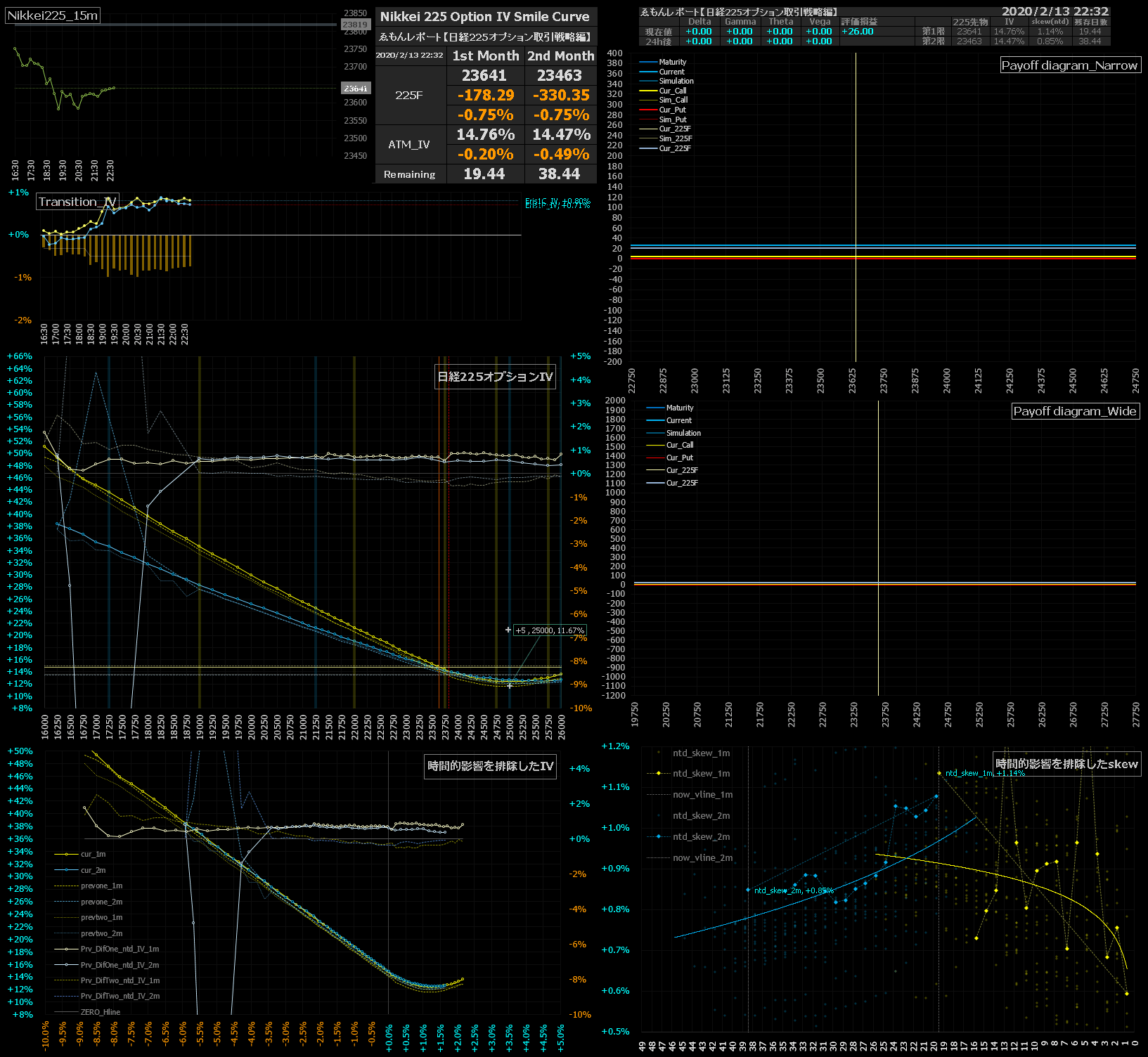

「プロテクティブ・コール」を組んでから先物は100円弱程下落してきた。しかしコールは全く減価していない。もちろんスクリーンショットの通り、板状況も問題ない。現時点ではスプレッドの両レッグ(ミニ売玉とコール買玉)がプラスとなっており(サヤが開いており)、完璧な流れと言える。ペイオフダイアグラムはゼロラインから浮き上がっており、合成スプレッドに評価益が乗っていることを示している。

しかし先物の下落にも関わらずコールが全く減価しないとは、どういうことなのだろうか。一般的に先物が下落するとコールは盛る、つまりこれはコールのデルタとベガ(コールの盛り)の綱引きの結果である。綱引きが均衡しているのでコールのプレミアムは減価しないという訳だ。

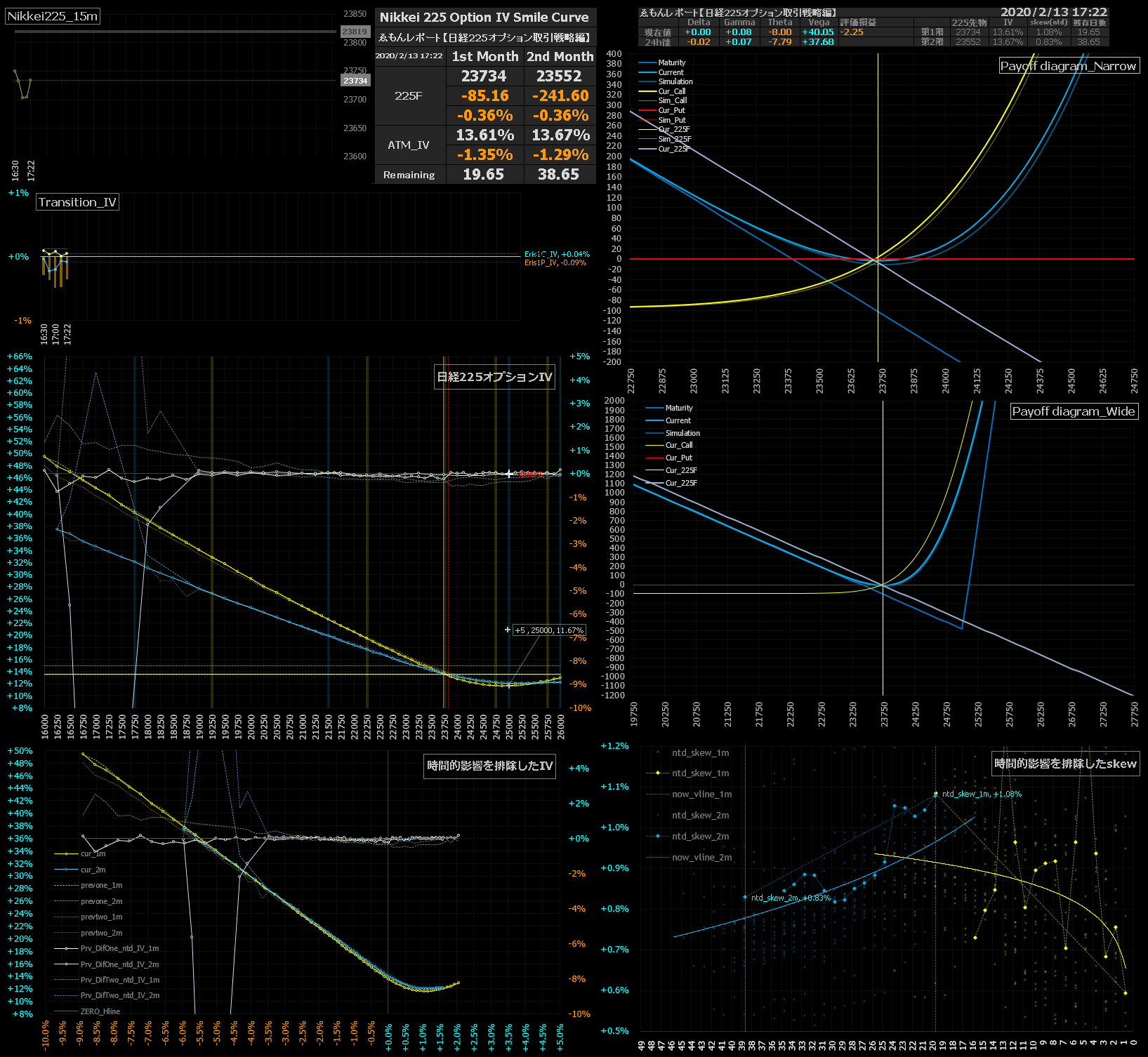

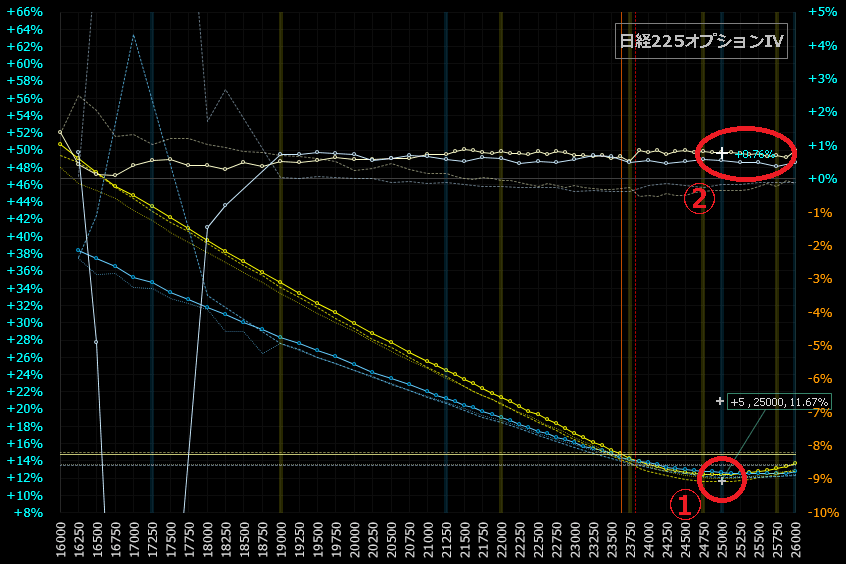

この画像は上のスマイルカーブの部分を抜き出したもの。①はコール買玉のエントリー時のIVをスマイルカーブ上にプロットしたもの。エントリー時より少し上方に移動していることが観察できる。②はエントリー時のコール買玉IVと現在IVの差で「+0.76%」と表示されている。①の上方に移動した分のIV値だ。

つまり+0.76%のIVがベガ益として合成スプレッドの評価益に内包されていることになる。これがオプション・ロングによる「ボラティリティ・トレード」の利益の源泉だ。「ボラティリティを抜く」とはこういうこと(ドヤ顔)。

ベガ益の計算方法が分からない方は以下のレポートを参考に、必ず把握しておこう。

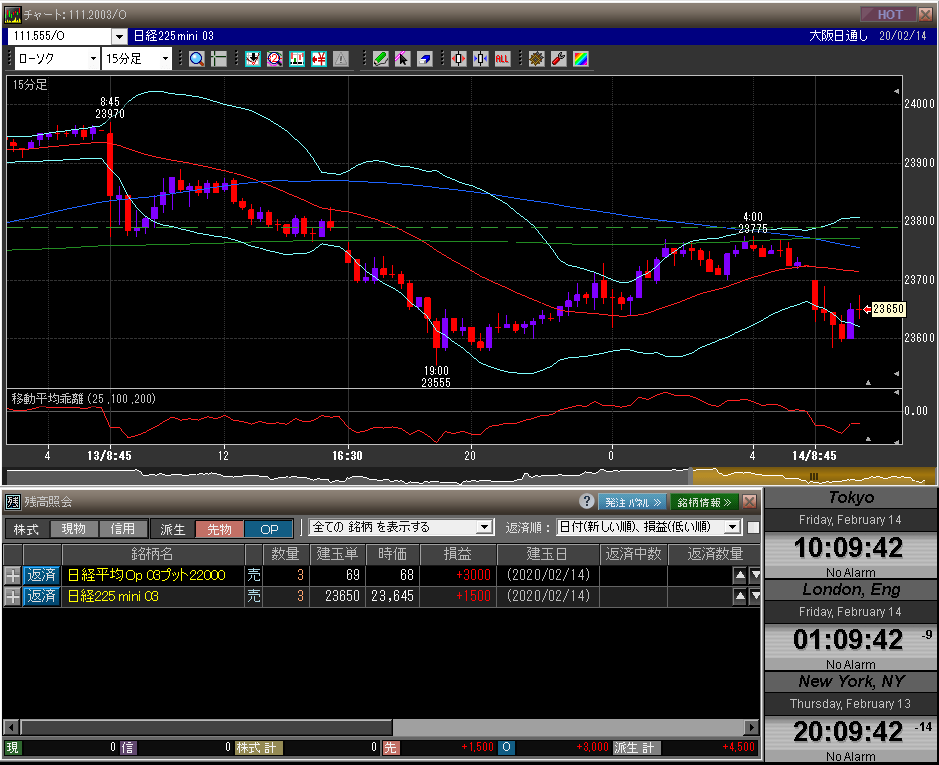

さて先物はそろそろ反発が始まりそうだ。先物が反発すると盛ってきたコールは剥げ落ちてしまう。そうなる前にこの「プロテクティブ・コール」は返済してしまおう。

2020.02.13(木)22:30 全返済 欧州市場午後

全返済。やはり「プロテクティブ系は鮮度が命」、わたしにはこのような短期的なトレードが性に合っているようだ。できれば前回のトレードのように苦労をしたくない。次のタイミングを狙っていこう。

2003C25000 @+5枚 19.00円 → 返済 20.00円 (+5,000円)

2003M @-3枚 23710.00円 → 返済 23640.00円 (+21,000円)

今回確定損益 +26,000円

合計確定損益 +26,000円

前回のトレードのように苦労したくない?