SQ週のキツいセータを前に、「オプション・ロングのスプレッドは勝てない」そう思い込んではいないだろうか。今回はあなたのそんな思い込みを覆すかもしれないレポート。

多くのオプション・トレード経験者が感じているように、オプションは付与されたその特性により「ショートの方が取りやすい、ロングは取りにくい」ということは、広義的には認めざるを得ないだろう。それが満期直前のSQ週となれば尚更だ。

しかしわたしの知る範囲で長く生き残っているオプション専業トレーダーの諸先輩方は、日頃からオプション・ショートのスプレッドを組むことを避ける傾向が強い。

それはこれまでの相場の中で「ブラックスワン」に巻き込まれた経験があり、またそのときオプション売りを主軸にトレードしていた仲間が片っ端から吹き飛んでいったのを目撃しているからだ。

そしていつかは分からないが、いつかまた再び巻き込まれるときが来て参加者の淘汰が繰り返されると、そのとき周りを見渡し生き残っているのはやっぱりオプションを売っていなかったトレーダー、ということも見通しているからでもある。

天災、事件、事故、謎の暴落、マーケットにいれば突然やってくるクラッシュにいつか必ず巻き込まれます。

真のクラッシュに突然襲われたとき、不運にもそのとき抱えているポジションが不利となる場合、致命傷を負わずに乗り切ることができると言えるでしょうか。乗り切れるか否かで、その後の人生は180度変わります。オプション取引の最大の問題は、「ブラックスワン」と如何に付き合っていくか、ということなのです。

以前にわたしが尊敬する先輩の一人が「オプション三大利殖」と言って挙げた3つの戦略は、全てロング・スプレッドだった。わたしは驚いた。「オプションを売らずしてどうして稼げるのか」、と全く意味が分からなかった。

また別の大先輩は後にこう言った。「長い目で見たら(収支がプラスなのは)やっぱり+G+Vかな。-G-Vは結局は良くてトントンだよ」、今まで順当だったオプション売りで痛恨のペナルティを受けたばかりだったわたしには、今度はその意味がよく分かった。

専業トレーダーとして不意の「ブラックスワン」でゲーム続行不能とならないよう知恵を絞った結果、諸先輩方はロング・スプレッドの扱いに長けていったのだろうと感じた。また同時に「オプションはロングこそが真の売買技術だ」と思った。専業トレーダーとしてオプションの世界で生き残っていくためには、それだけ「買いの技術」が重要となってくるのだ。

ただし諸先輩方のロング戦略は、安っぽいオプション本やセミナーにありがちな「オプション買いだけで儲ける方法」的なチープな空論ではないことは明らかだった。なぜなら現実にそれでメシを食っているからだ。

専業トレーダーは例えSQ週とはいえオプション・ショートを敬遠する。いや「満期前だからこそ売らない」。なぜか?それは「ギルドの訓え」の一つ、「セータは無視」の真意へとつながっている。

さて、今回はレポート初登場となる「リバース・コール・カレンダー・スプレッド」を組んだ。満期直前にこそ優位性が発揮されるオプション・ロングのスプレッドだ。それではオプション・トレードの現場の様子を詳しく見ていこう。

※+G+V

プラス(ポジティブ)ガンマ、プラスベガのこと。つまりオプション・ロング戦略。-G-Vはマイナス(ネガティブ)ガンマ、マイナスベガのことでオプション・ショート戦略。

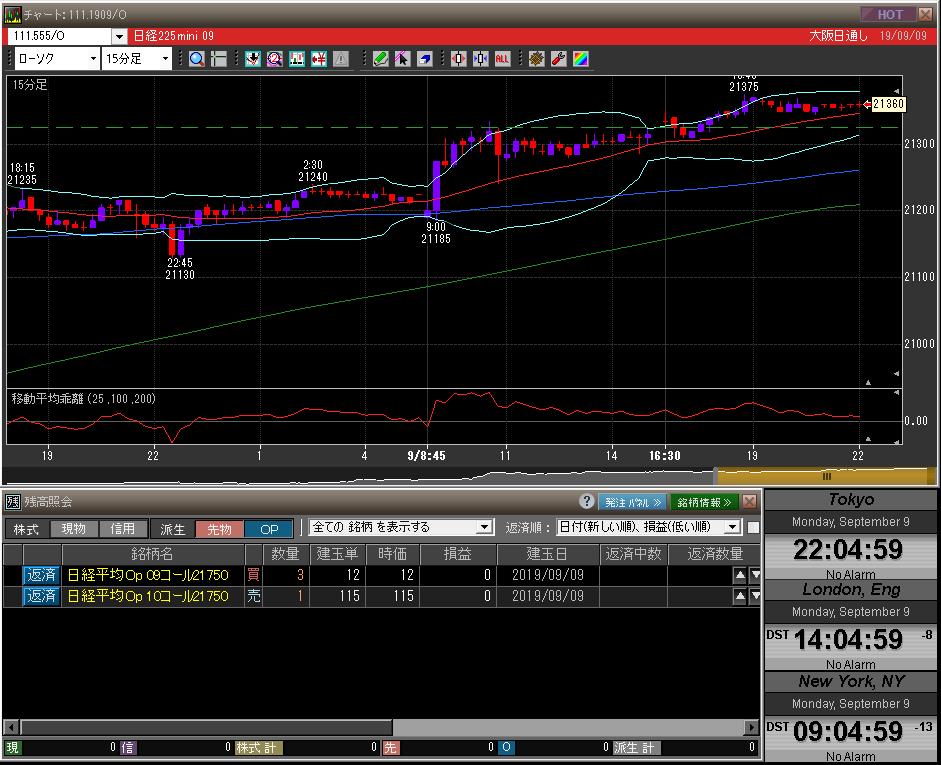

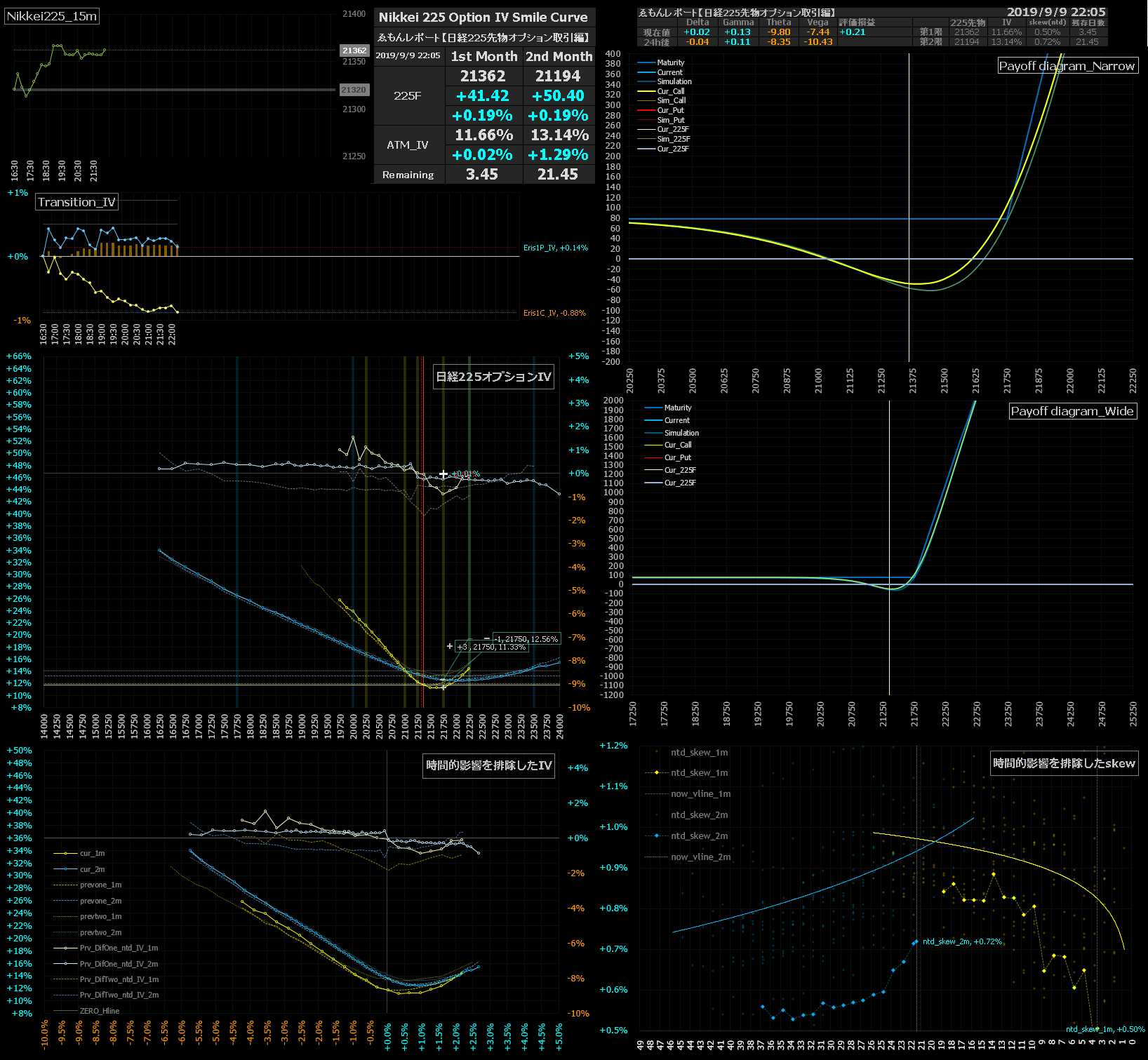

2019.09.09(月)22:05リバース・コール・カレンダー・スプレッド

SQ週の月曜日。今週は週末に控えるMSQの後に三「連休」となり、週明け来週には「FOMC」と「BOJ」というスケジュール。カレンダー的にやりづらい展開となるかもしれない。

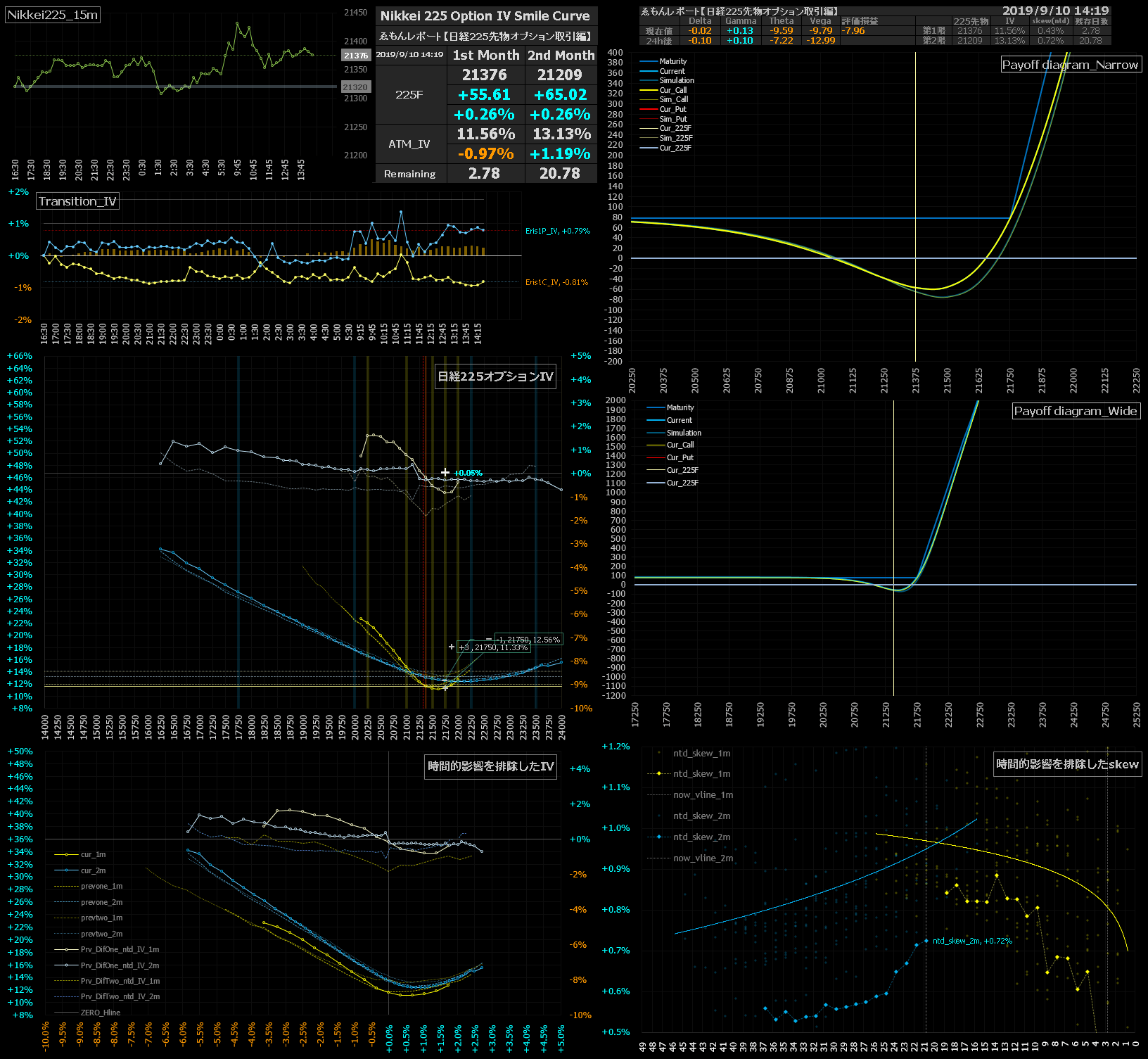

上のスマイルカーブの画像の通り、NSに入りIVは期近コールの21500円~21750円が目立って剥げてきた。これはどういうことだろうか?ここまで上昇してきた日経平均だが、今週末のMSQは21500円以下で決まるという参加者の思惑が反映されている、と解釈するのが自然だろう。しかしそれは大勢の思惑というだけで、もちろん結果はわからない。

今回は「ゑもんレポート」初登場である「リバース・コール・カレンダー・スプレッド」をエントリー。この目立って剥げている期近コールを買い、同じストライクの期先を売り、限月間のIVのサヤを取りに行こう。期近+3:期先-1なので正確には、変則「リバース・コール・カレンダー・スプレッド」となる。

「リバース・コール・カレンダー・スプレッド」は「コール・カレンダー・スプレッド」の逆符号のスプレッドなので、ポジション取りのタイミングやエントリーの先物水準を考えるときに、「コール・カレンダー・スプレッド」と逆のことをやれば良い。

過去の「コール・カレンダー・スプレッド」のレポートで「リバース・コール・カレンダー・スプレッド」に言及しているので、ご興味あれば参考にしていただければと思う。以下のレポート辺りだろうか。特にカレンダー系のスプレッドの合成グリークスには罠が潜んでいるので注意が必要だ。

カレンダー・スプレッドの見かけの合成グリークスに騙されてはいけない。

また以下の過去の「リバース・プット・カレンダー・スプレッド」のレポートでは、リバース系の優位性について詳細に書いている。興味のある方は合わせて参考にしていただければと思う。

SQ直前かつ低IVのタイミングの「リバース・プット・カレンダー・スプレッド」または「リバース・コール・カレンダー・スプレッド」は、オプション専業トレーダーのメシのタネの一つと言えるかもしれない。それはどういうことだろうか。

なおペイオフ・ダイアグラムの画像の水平ゼロラインの位置がおかしいが、「スマイルキャッチャー」を直すのが手間でさぼっている。仕様と思って脳内補完をしていただきたい。

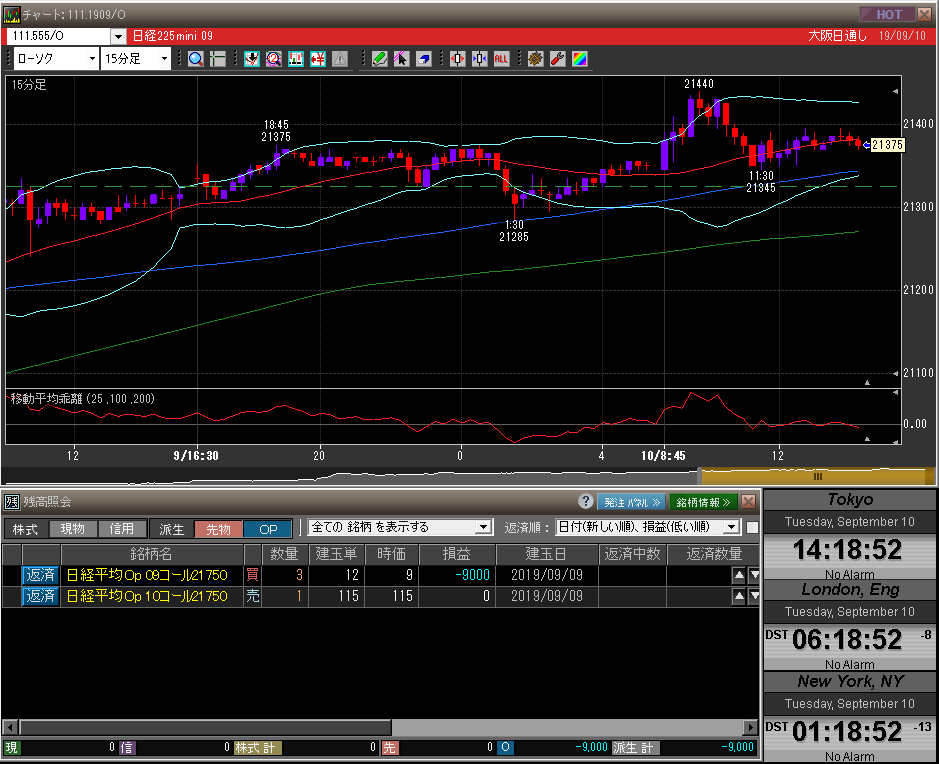

2019.09.10(火)14:20 東京市場午後

火曜日の東京市場。先物に動きは出ない。「リバース・コール・カレンダー・スプレッド」はセータ分をキレイに削られ、評価損となっている。スプレッドを組むのが早すぎたようだ。しかし「まだあわてるような時間じゃない」。

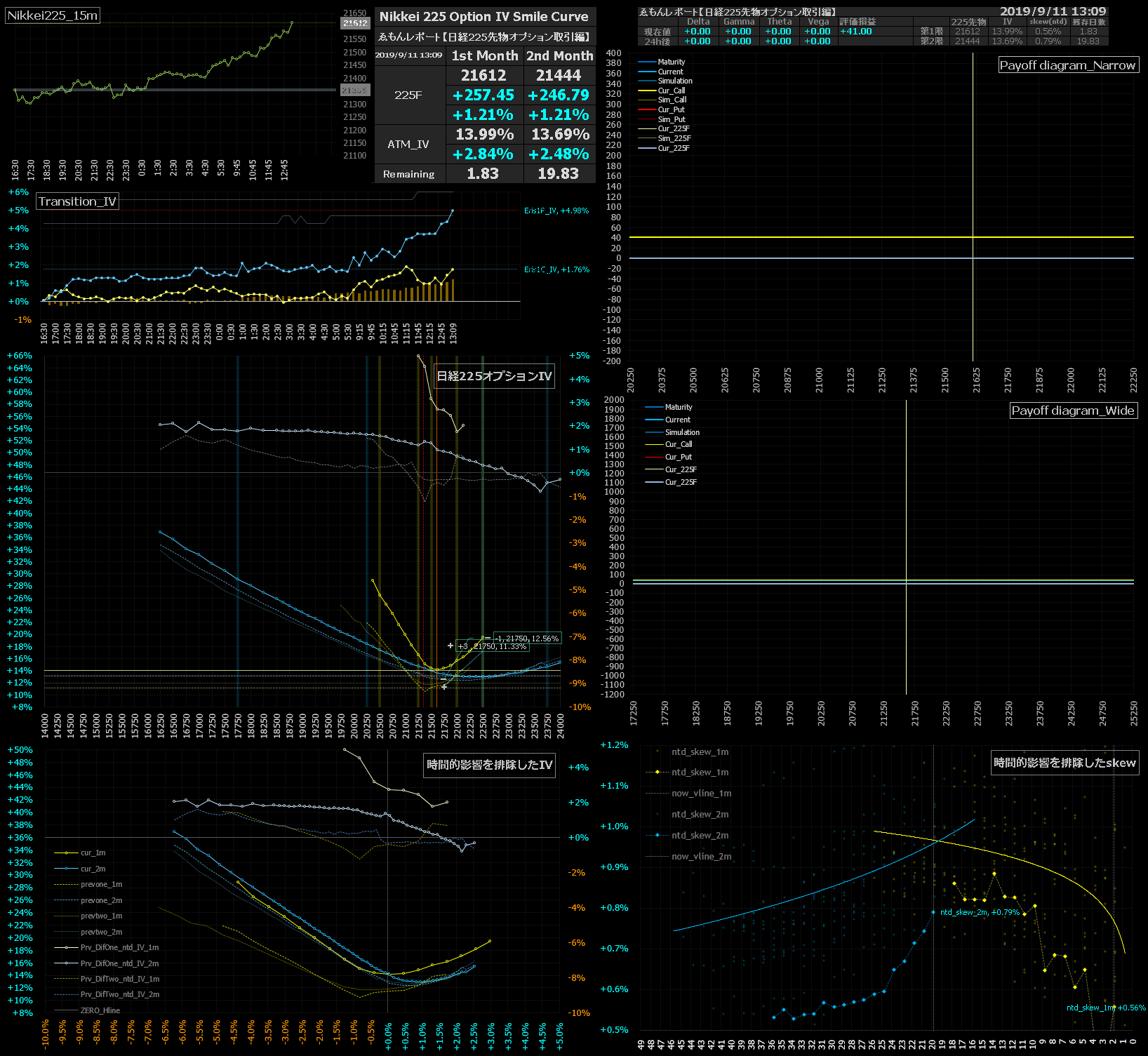

2019.09.11(水)13:05 東京市場午後

「魔水」の東京市場午後は先物一段高。この時間21500円乗せてきている。

「リバース・コール・カレンダー・スプレッド」の評価は改善した。上のリンク先のレポートでも書いているように、注目すべき点は合成ポジションのガンマ値の変化。画像を追って見ていただけると分かるが、ガンマ値は昨日の「+0.13」から「+0.35」へと増大している。

SQ週の「リバース・コール・カレンダー・スプレッド」の評価益の源泉、最大の優位性はコレだ。覚えておくと便利。更におまけでベガも付いて来ればラッキーだが、よほどの盛りが来ない限りはセータ損と相殺されてしまうだろう。

先物は+250円高超、そろそろ一旦上げも止まるタイミングだ。反落してしまう前に返済していこう。

2019.09.11(水)13:10 全返済

全返済。短期間かつ、このポジションサイズで十分な利益が上げられたのではないだろうか。さて明日は1909MSQ最終売買日、次のタイミングを狙っていこう。

1910C21750 @-1枚 115.00円 → 返済 200.00円 (-85,000円)

1909C21750 @+3枚 12.00円 → 返済 54.00円 (+126,000円)

今回確定損益 +41,000円

合計確定損益 +41,000円